2013年國際商品市場走勢

|

|

石油

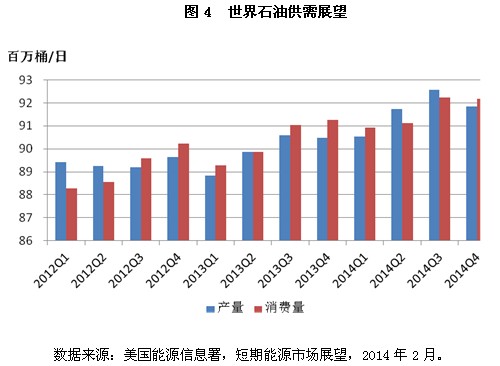

2013年,國際石油供需均有所回升,消費增速略高于產(chǎn)量增速。據(jù)美國能源信息署(EIA)統(tǒng)計,2013年全球原油日產(chǎn)量和消費量分別為8916萬桶和9036萬桶,分別比上年增長0.6%和1.3%。非OPEC國家產(chǎn)量快速增長,特別是北美的非傳統(tǒng)油氣資源得到大量開采,填補了中東非洲產(chǎn)油國供應中斷造成的缺口。在產(chǎn)需基本平衡的情況下,全球石油市場總體表現(xiàn)平穩(wěn)。全年紐約期貨市場WTI原油價格上漲5.7%,倫敦布倫特原油價格則下跌3.1%,兩地價差繼續(xù)呈收窄趨勢。2014年,非OPEC國家產(chǎn)量有望繼續(xù)大幅增長,其中美國的頁巖油和加拿大的油砂油增長尤其值得關注,國際能源署(IEA)預計非OPEC國家石油產(chǎn)量增量為150萬桶/日。隨著發(fā)達經(jīng)濟體引領全球經(jīng)濟形勢好轉(zhuǎn),2014年世界石油需求將延續(xù)小幅增長趨勢,國際能源署預計增長1.4%,增量為130萬桶/日。總體來看,2014年石油市場供需基本平衡,在不發(fā)生意外沖擊的情況下,油價大幅動蕩的可能性不大。

有色金屬 2013年,由于新興經(jīng)濟體對大宗商品需求萎縮,國際市場有色金屬價格走低,尤以鎳、鋁跌幅最大,倫敦金屬交易所(LME)銅、鋁期貨結(jié)算價全年分別下跌21.6%和17.5%。2014年一季度,有色金屬需求低增長、產(chǎn)能和庫存“雙高”的基本面沒有變化,價格持續(xù)低迷,部分品種價格甚至大幅跳水。3月7日,LME銅價大幅下挫,當日跌幅達4.2%,是2011年12月以來最大單日跌幅,此后5個交易日內(nèi)累計跌幅達9%。3月10日,上海期貨交易所銅價跌停至46670元/噸,為四年來最低點。展望全年,有色金屬產(chǎn)能過剩和庫存高企的局面難有緩解,價格將繼續(xù)承壓。分品種看,銅的金融屬性褪色,后市還將面臨一段時期的調(diào)整;鋅供給增速趕不上需求,價格有望出現(xiàn)較強走勢。長期看,一些金屬企業(yè)在市場供過于求的壓力下削減產(chǎn)能,有助于在一定程度上抑制價格的下跌。未來一兩年,隨著世界經(jīng)濟增長加快,有色金屬市場有望逐漸達成新的供需平衡。

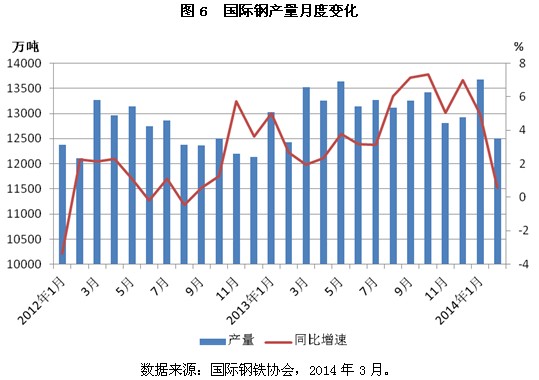

鋼鐵 據(jù)世界鋼鐵協(xié)會統(tǒng)計,在東亞、南亞地區(qū)和中東地區(qū)產(chǎn)量大幅增長帶動下,2013年全球粗鋼產(chǎn)量首次突破16億噸,比上年增長3.5%,其中東亞、南亞地區(qū)產(chǎn)量增長6%。但2013年四季度開始,全球粗鋼產(chǎn)量增速逐步放緩。2014年一季度,全球鋼產(chǎn)量同比增速回落至2.5%。主要地區(qū)中,歐盟增長最快,達到6.7%,中東地區(qū)增速也達到5.4%,東亞、南亞地區(qū)增速回落至2.6%,南美、獨聯(lián)體國家產(chǎn)量出現(xiàn)下滑。

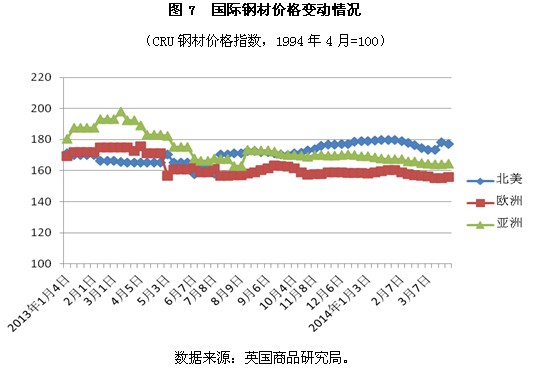

在產(chǎn)量增長的同時,鋼材價格持續(xù)下跌。2013年英國商品研究局(CRU)鋼材價格指數(shù)下跌3.8%,其中北美一枝獨秀,上漲4.6%,歐洲和亞洲則分別下跌6.6%和6.2%。2014年一季度,CRU分地區(qū)鋼價指數(shù)均呈跌勢,且跌速加快,至3月末,北美、歐洲、亞洲鋼價指數(shù)分別比年初下跌1%、1.6%和2.9%。展望全年,鋼鐵產(chǎn)能過剩對價格構(gòu)成沉重壓力,如果需求沒有明顯好轉(zhuǎn),價格將延續(xù)下行趨勢。

鐵礦石市場走勢與鋼鐵市場冷暖密切相關,但時間上略有滯后。2013年,在鋼價下跌的情況下,鐵礦石價格依然增長10%左右。2014年一季度,隨著礦山產(chǎn)能持續(xù)釋放,鐵礦石價格在傳統(tǒng)需求旺季也呈大幅下跌態(tài)勢,一季度末比2013年底下跌了20%以上。預計2014年世界鐵礦石供給將增長10%以上,鐵礦石價格面臨進一步下跌的壓力。