1月,1.62萬億的信貸增量帶給市場信心的同時,也帶來了諸多的疑問:巨量資金流向了哪里?連續三個月的信貸猛增勢頭是否可持續?高企的票據融資背后,又意味著什么……

嘉賓

野村證券中國首席經濟學家孫明春

中國建設銀行研究部總經理郭世坤

中國社科院金融研究所貨幣理論和

貨幣政策研究室主任彭興韻

孫明春

郭世坤

彭興韻

尤霏霏制圖

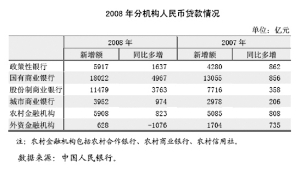

在剛剛過去的2月,本報記者分赴珠三角、長三角、環渤海三大區域,求解1.62萬億巨量新增貸款背后的諸多疑問。調研結果顯示,政府項目投資,毫不意外地被證實為此輪信貸猛增背后的一個主要推動力。并且,無論是珠三角、長三角還是環渤海,巨量票據融資都頗顯異常。尤其在廣東,票據融資占信貸投放比重更高達81%。

對此,外界的分析是,企業存在套利的可能,而部分銀行為做大規模,也可能做大票據融資。本期圓桌專家的看法則是,套利是市場行為。對于銀行而言,當貼現的收益大于融資成本,這項業務即存在操作的空間;而對企業而言,較低的貼現率,即意味融資成本低,也意味著另一重套利空間。但沒人能說得清楚,有多少企業在利用票據融資套利。同樣,也沒人能說得清楚有多少信貸資金流入了股市。

中小企業的信貸情況是此次信貸猛增之時,我們所關注的另一個領域。但我們了解的情況則是,巨量信貸增量背后,銀行并沒有給予中小企業更多的傾斜。在經濟下行期,銀行對中小企業的風險考量更為慎重。不過,比較樂觀的看法則是,有了政府項目這塊優質貸款作為基礎,銀行也有能力去承擔風險更大的中小企業貸款,與此同時,政府項目也會拉動對中小企業的生產需求。

對于今后幾個月,信貸猛增勢頭是否可持續的問題。專家們比較一致的意見是,1月份的勢頭鐵定是難以持續的,特別是,票據融資恐難持續高位。與此同時,銀行對于今后的信貸投放,還要取決于政府項目相繼落實后,民營企業的投資是否得到有效拉動。而今后的貨幣操作空間,則在一定程度上取決于信貸投放的增長勢頭。

|