- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2010年深圳市金融運行報告(全文)

關鍵詞: 2010年 理財產品 中小企業板 科學發展觀 外源性融資 銀證保 房地產市場調控 融資融券業務 質押式回購 融資融券交易

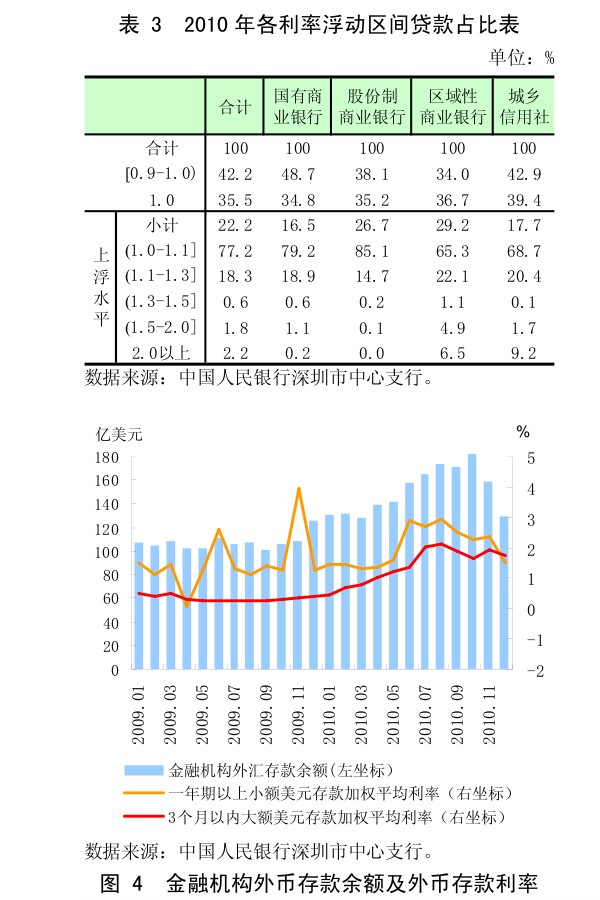

4. 利率水平呈上升態勢。2010年,受提高法定存款準備金率、加息等因素影響,市場資金面逐漸趨緊,深圳貸款利率水平及新增人民幣貸款利率上浮占比逐季上升。尤其四季度兩次加息,利率水平顯著上升。2010年執行上浮利率的貸款占比達到22.2%,比上年提高7.1個百分點(表3)。小型企業利率上浮占比有所下降,顯示對其貸款的支持力度加強。各行為規避利率上調周期的利率風險,傾向于采用浮動利率定價。年末采取浮動利率定價的貸款占比達到 64.5%,比上年提高9.1個百分點。受房地產調控政策影響,個人住房貸款利率執行基準及上浮的比重逐漸提高,12月份為15.8%,比年初上升 4.6個百分點。

受境內資金供求關系變動以及國際金融市場利率走勢影響,外幣存貸款利率波動上升。12 月份, 3 個月以內大額美元存款、一年期以上小額美元存款加權平均利率分別為1.51%和1.72%,比年初分別上升0.04 個和 1.26 個百分點(圖4)。

5.銀行業金融機構改革穩步推進。2010年,中國平安保險(集團)股份公司收購深圳發展銀行初步完成。下半年,深圳有 3家村鎮銀行(龍崗鼎業、寶安融興、福田銀座)陸續開業,豐富了深圳金融業發展和服務的層次。深圳法人商業銀行高度重視資本管理,資本充足水平穩步上升(專欄1)。國有商業銀行全面完成改制與上市后,轄內分行均大力推進內部治理改革和業務流程重構,突出業務經營定位,強化經營風險管理,著力提高資金運用效率,主營業務均有顯著提升。轄內政策性銀行分行按照總行部署實施改革,既充分履行政策性職能,又探索開展商業化經營。國家開發銀行改制成股份公司后,深圳分行商業化經營管理取得積極成效。