- 政策解讀

- 經(jīng)濟(jì)發(fā)展

- 社會(huì)發(fā)展

- 減貧救災(zāi)

- 法治中國

- 天下人物

- 發(fā)展報(bào)告

- 項(xiàng)目中心

國際商品市場變數(shù)多 世界經(jīng)濟(jì)增速放緩

關(guān)鍵詞: 經(jīng)濟(jì)復(fù)蘇 流動(dòng)性 資金抽逃 大宗商品 實(shí)體經(jīng)濟(jì)

|

|

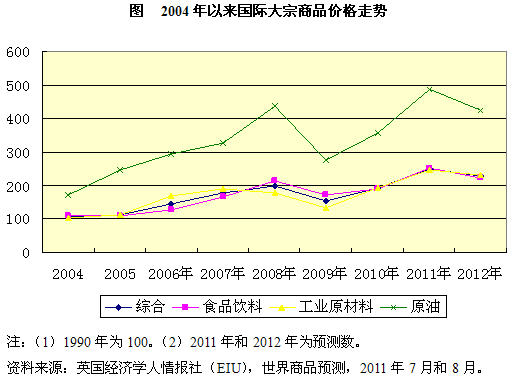

??? 中國發(fā)展門戶網(wǎng)訊(實(shí)習(xí)生高巖)商務(wù)部國際貿(mào)易經(jīng)濟(jì)合作研究院日前發(fā)布了2011年秋季中國對(duì)外貿(mào)易形勢報(bào)告。該報(bào)告對(duì)影響國際商品市場變化的因素做了分析:

??? 現(xiàn)階段,國際商品市場走勢不僅取決于商品本身的供需,同時(shí)還受貨幣因素、主要國家經(jīng)濟(jì)政策、地區(qū)局勢的顯著影響。市場對(duì)未來經(jīng)濟(jì)形勢和商品供需的預(yù)期仍是決定商品價(jià)格水平的基礎(chǔ),但隨著大宗商品金融屬性越來越強(qiáng),資本力量對(duì)短期價(jià)格變動(dòng)的影響越來越大。未來一段時(shí)間,國際大宗商品市場前景存在很大不確定性,價(jià)格進(jìn)一步回調(diào)的風(fēng)險(xiǎn)加大,但考慮到一些供需因素,價(jià)格下跌幅度將受到抑制。據(jù)英國經(jīng)濟(jì)學(xué)人情報(bào)社(EIU)8月份的預(yù)測報(bào)告,2011年大宗商品價(jià)格將比2010年上漲30.8%,2012年比2011年下跌9.2%,但仍高于2010年價(jià)格水平。其中食品飲料和工業(yè)原材料2011年分別比上年上漲32.4%和27.8%,2012年則分別下跌11.8和6.5%。

展望2011年四季度和2012年,國際商品市場充滿變數(shù),主要影響因素包括以下方面:

首先,世界經(jīng)濟(jì)復(fù)蘇過程曲折而漫長。繼年初的良好開端后,國際金融市場再現(xiàn)動(dòng)蕩,西方主要經(jīng)濟(jì)體經(jīng)濟(jì)低迷,投資不振,就業(yè)情況不佳,世界經(jīng)濟(jì)二次探底的擔(dān)憂日濃。金融危機(jī)爆發(fā)后,新興市場經(jīng)濟(jì)體的作用日益突出,但占全球生產(chǎn)總值2/3以上的發(fā)達(dá)國家仍是世界經(jīng)濟(jì)的主導(dǎo)力量。多數(shù)新興經(jīng)濟(jì)體面臨外需疲弱、國內(nèi)通貨膨脹、經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型等挑戰(zhàn),經(jīng)濟(jì)增速有所放緩,雖仍保持較為強(qiáng)勁勢頭,但以一己之力不足以拉動(dòng)全球經(jīng)濟(jì)。

其次,充裕流動(dòng)性推高商品價(jià)格。2011年以來,為應(yīng)對(duì)通貨膨脹,主要國家的財(cái)政刺激政策陸續(xù)退出,歐元區(qū)和新興市場等經(jīng)濟(jì)體貨幣政策也逐漸收緊。資金抽逃是造成二季度商品價(jià)格下跌的重要因素之一。然而,隨著經(jīng)濟(jì)持續(xù)低迷,近期各國貨幣政策主要目標(biāo)逐漸由抗通脹轉(zhuǎn)向刺激經(jīng)濟(jì),貨幣政策風(fēng)向出現(xiàn)由緊縮轉(zhuǎn)為寬松跡象。美國在可預(yù)見的未來仍會(huì)維持低利率政策。歐洲央行最近宣布維持1.5%的基準(zhǔn)利率不變,不僅停止加息,甚至出現(xiàn)了降息以避免經(jīng)濟(jì)再次陷入衰退的呼聲。為應(yīng)對(duì)國際熱錢大規(guī)模流入,新興經(jīng)濟(jì)體紛紛加強(qiáng)資本管制,并放緩加息節(jié)奏。在全球?qū)嶓w經(jīng)濟(jì)低迷、投資活動(dòng)不振的背景下,過剩的流動(dòng)性必然涌入商品市場以避險(xiǎn)增值,從而推高商品價(jià)格水平。

第三,大宗商品需求增勢逐漸減弱。經(jīng)濟(jì)全球化、跨國投資和國際產(chǎn)業(yè)轉(zhuǎn)移的深入發(fā)展,使以中國為代表的新興市場和發(fā)展中國家成為世界生產(chǎn)基地,同時(shí)龐大的人口也使其具有保持一定增長速度的內(nèi)在動(dòng)力和壓力,對(duì)大宗商品有持續(xù)增長的需求。但也要看到,本次經(jīng)濟(jì)危機(jī)發(fā)生后,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整、發(fā)展低碳經(jīng)濟(jì)成為世界潮流,資源使用效率將不斷提高,新能源、新材料的開發(fā)將降低單位產(chǎn)品資源消耗,因此,盡管新興市場和發(fā)展中國家仍將持續(xù)相當(dāng)長時(shí)期剛性需求增長,但增速有望減緩。此外,從當(dāng)前市場格局看,商品市場真正繁榮仍有賴于發(fā)達(dá)國家全面復(fù)蘇,而不能僅靠新興市場和發(fā)展中國家。但近期內(nèi)發(fā)達(dá)國家的商品需求仍將呈低增長甚或負(fù)增長。

第四,部分商品供應(yīng)依然偏緊,抑制價(jià)格下行空間。盡管需求增長趨緩,但許多大宗商品消費(fèi)總量仍將攀高,部分商品供應(yīng)偏緊,使目前較高的價(jià)格水平得以維持。頻繁的災(zāi)害天氣導(dǎo)致一些主產(chǎn)區(qū)減產(chǎn),糧食供應(yīng)緊張,庫存消費(fèi)比持續(xù)下降至18.4%。受資源稀缺和供應(yīng)壟斷影響,石油產(chǎn)量與消費(fèi)量多年來維持在大致相當(dāng)?shù)乃剑A(yù)計(jì)2011年產(chǎn)量將略低于消費(fèi)量。2011年上半年,銅、鎳供應(yīng)有不同程度缺口。緊平衡導(dǎo)致市場非常敏感,地區(qū)沖突、自然災(zāi)害、勞資糾紛、作物天氣等一些突發(fā)、偶發(fā)事件足以引發(fā)市場激烈反應(yīng)。在生產(chǎn)增長受限的同時(shí),一些主要出口國的貿(mào)易政策也加劇市場供應(yīng)緊張氛圍。

第五,美元匯率波動(dòng)加劇商品市場不穩(wěn)定。美元強(qiáng)勢地位在金融危機(jī)后受到動(dòng)搖是不爭的事實(shí),商品期貨成為重要避險(xiǎn)工具,特別是價(jià)值相對(duì)較高的黃金、白銀、鉑等貴金屬和銅、鎳、錫等有色金屬。5月份以來此類商品價(jià)格在短暫下跌后迅速飆升就是明顯例證。如果美聯(lián)儲(chǔ)推出QE3,有可能導(dǎo)致美元進(jìn)一步貶值,推動(dòng)大宗商品價(jià)格上漲。但若歐洲債務(wù)危機(jī)遲遲不能解決、全球經(jīng)濟(jì)衰退預(yù)期加重,市場避險(xiǎn)資金又將重新追捧美元,商品價(jià)格將承受下跌壓力。貨幣市場與商品市場聯(lián)系越來越密切,使商品價(jià)格走勢愈加錯(cuò)綜復(fù)雜。