2023年中國經濟增長速度預測與政策建議

|

|

中國網/中國發展門戶網訊 受新冠肺炎疫情(以下簡稱“疫情”)及采取的對應措施等因素的影響,2022年中國經濟增速回落。2022年第1季度國內生產總值(GDP)增速為4.8%;2022年第2季度增速大幅度下降至0.4%,不僅低于2021年同期的7.9%,而且比2022年第1季度低4.4個百分點。2022年第3季度經濟發展仍處于低迷狀態,增速為3.9%。近期防疫政策放開以后,全國范圍內新冠病毒感染病例迅速增加,給2022年第4季度經濟增長造成了較大影響,預計第4季度增速為3.5%。展望2023年,疫情的流行趨勢以及國內外經濟運行情況都有很大的不確定性。在此背景下,文章將理論與現實相結合,探究中國經濟中長期走勢,回顧2022年經濟增長情況,預測2023年經濟增長趨勢,進而為當前經濟發展提供政策參考。

中國經濟中長期走勢預測

從中長期來看,中國經濟發展水平(人均GDP或人均GNI)提高將伴隨著經濟增速波浪式下降和經濟總量波浪式上升。回顧“十三五”期間(2016—2020年)中國經濟整體呈現出平穩態勢,增長勢頭較快。①預計2021—2030年中國的經濟實力、科技實力、綜合國力將躍上新臺階,經濟將邁上更高質量、更有效率、更加公平、更可持續、更為安全的發展之路,經濟增長速度將邁入“5時代”,年均增速約為5.3%;其中,“十四五”期間(2021—2025年)中國經濟年均增速將達到5.3%左右,“十五五”期間(2026—2030年)將達到5.1%左右。②預計2031—2040年中國經濟年平均增長速度將為4.4%左右,增速較2021—2030年的年均增速(5.3%)降低0.9個百分點,個別年份經濟增速有可能小于4%;其中,“十六五”期間(2031—2035年)經濟年均增速將達到4.6%左右。預計2021—2035年的15年間中國經濟年均增速有望達到5.0%,經濟規模可能翻一番,中國將基本實現社會主義現代化。③預計2041—2050年中國經濟增長速度將開始邁入“3時代”,年均增速可能為3.8%左右,增速較2031—2040年的年均增速(4.4%)降低0.6個百分點,部分年度經濟增長速度可能等于或超過4%,個別年份可能低于3%。預計2050年中國將建成富強民主文明和諧美麗的社會主義現代化強國,實現黨的十八大提出的第二個百年奮斗目標,實現中華民族偉大復興的中國夢。

2020—2022年中國經濟增長簡要回顧與分析

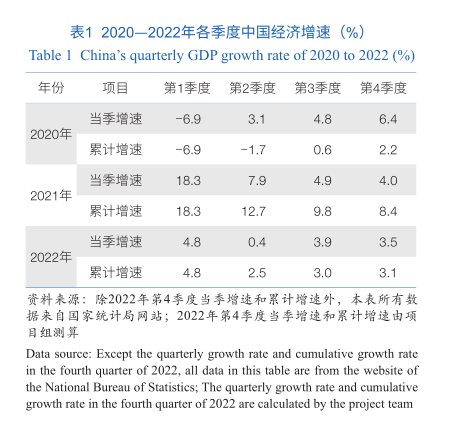

疫情給人民生命健康和社會經濟發展帶來巨大沖擊,2020年第1季度,中國GDP同比下降6.9%(表1)。此后黨中央、國務院統一部署,統籌推進疫情防控及經濟社會發展工作,使得國內疫情防控取得積極成果,率先實現了復工復產,最終全年經濟取得正增長。放眼國際,中國是2020年GDP萬億美元級主要經濟體中唯一實現正增長的經濟體,中國經濟顯現出強勁韌性和巨大潛力。

2021年中國經濟保持了恢復性發展的態勢。由于2020年基數低,2021年第1季度GDP同比上升18.3%,上半年GDP比2020年同期上升12.7%。進入第3季度以后,國內外風險挑戰增多,經濟增速快速回落,全年增速為8.4%(表1)。

2022年中國經濟增速回落。第1季度GDP增速為4.8%,第2季度增速大幅度下降至0.4%,不僅低于2021年同期的7.9%,而且比2022年第1季度低4.4個百分點。2022年第3季度經濟發展仍處于低迷狀態,增速為3.9%。預計第4季度,增速為3.5%。預計2022年全年增速為3.1%左右(表1),比2021年全年增速低5.3個百分點。

2022年中國經濟增速回落的原因分析

疫情及對應措施的影響。2022年,中國部分地區受到疫情的嚴重沖擊,如上海市由于受感染人數較多,4月初至5月底曾一度處于封控狀態,嚴重程度不亞于2020年初的武漢。受疫情影響,上海市2022年第1季度和第2季度的經濟發展,特別是第三產業,如旅游、餐飲消費、商業、客運、公共服務業等受到極大沖擊。疫情對上海市工業的影響很大。2022年3—5月,上海市工業同比增速為負值,3月工業同比增速為?10.9%,4月工業增速為?62.6%,5月工業增速為?30.9%。受疫情影響,2022年第2季度上海市經濟增速為?13.7%,上半年累計增速為?5.7%。由于上海經濟在全國占有重要地位,上海及部分省份經濟增速大幅度下降對全國影響非常大。

房地產業不景氣對經濟的影響。房地產業涉及的上下游部門極為眾多,而且是地方財政的主要來源,因此是國民經濟發展的重要支柱產業。中國經濟發展的實踐表明,房地產業對經濟增速有重大影響,房地產業不景氣的年份經濟增速往往較低。2022年1—10月全國商品房銷售面積111179萬平方米,同比下降22.3%,其中住宅銷售面積下降25.5%;商品房銷售額為108832億元,下降26.1%,其中住宅銷售額下降28.2%;全國房地產開發投資為113945億元,同比下降8.8%。2021年第1季度中國房地產業增加值的增速為21.4%,以后逐步下降。2021年第4季度中國房地產業增加值當季增速為?2.9%,累計增速為5.2%。2022年第1季度、第2季度和第3季度中國房地產業增加值當季增速分別為?2.0%、?7.0%和?4.2%;前3季度房地產業增加值增速為?4.4%。

外部影響。疫情在全球范圍內蔓延,部分產業鏈、供應鏈中斷,國際能源、糧食供給比較緊張,大宗商品價格高位運行。主要發達經濟體通脹高企,為了應對通脹壓力,歐美等國加快收緊貨幣政策,大幅度提高利率。例如,美國聯邦儲備系統2022年1—11月已6次加息,總共加了375個基點。大規模加息對控制通脹有作用,但會演化成一場全球性的需求衰退,對世界經濟產生很大的下行壓力,也對中國經濟增長產生嚴重影響。主要國際組織已經多次下調2022年和2023年全球經濟增長預期。隨著全球滯脹風險上升,不穩定和不確定因素明顯增多。

預計2022年中國經濟增速為3.1%,4個季度增速分別為4.8%、0.4%、3.9%和3.5%。2020年和2022年是改革開放以來中國經濟增速最低的2個年份。

生產法維度下2022年度三大產業增加值增速回顧與分析

2022年全年GDP年增長率為3.1%,較2020年、2021年的平均增速下降了2.2個百分點,僅高于2020年GDP增速0.9個百分點,是近些年來GDP增速的低谷值。分三大產業來看,第一產業的增加值增長率為4.1%;第二產業的增加值增長率為4.1%;第三產業的增加值增長率為2.3%(表2)。

盡管國內外環境更加嚴峻復雜,2022年中國三大產業仍保持了總體平穩的發展基調,表現出需求持續恢復、結構穩步調整、新動能助力起航的基本特征,鞏固了經濟發展基礎。

糧食生產再獲豐收,畜牧業發展平穩。①2022年中國糧食生產總體再獲豐收。據國家統計局信息,2022年全國糧食總產量達到13731億斤,比2021年增加74億斤,增長0.5%。②畜牧業方面,前3季度豬牛羊禽肉產量為6711萬噸,比2021年同期增長4.4%。其中,豬肉產量為4150萬噸,增長5.9%;牛肉產量為485萬噸,增長3.6%;羊肉產量為346萬噸,增長1.5%;禽肉產量為1730萬噸,增長1.7%。禽蛋產量為2499萬噸,增長2.7%。牛奶產量為2709萬噸,增長7.7%。前3季度,生豬存欄44394萬頭,比2021年末增長1.4%,生豬出欄52030萬頭,比2021年增長5.8%。整體來看,農產品市場運行大致平穩,供給較為充足,農業整體表現出較好的發展態勢。

工業生產顯著回升,建筑業的經濟拉動作用加強。總體來看,前3季度中國第二產業增加值增速為3.9%,其中工業增加值增速為3.7%,建筑業為4.8%,工業拉動GDP增長1.2個百分點,建筑業拉動GDP增長0.3個百分點。①中國工業生產持續增長,保持了良好的恢復發展態勢。2022年1—11月,全國規模以上工業增加值增速同比增長3.8%,較2021年1—10月降低0.2個百分點,工業生產逐步恢復的態勢明顯。2022年1—11月,高技術制造業增加值同比增長8.0%,較制造業高出4.7個百分點,較規模以上工業高出4.2個百分點,增加值同比增速遠高于其他工業,體現出了較強的引領性和結構轉型特征。②受2021年建筑業增速較低的影響,2022年建筑業增加值增速將會達到6%左右,恢復至2019年之前的發展水平,較2020年、2021年的平均增速高出4個百分點,較工業增加值增速高2個百分點,對經濟的拉動作用明顯加強。

服務業恢復力度仍需加強,新動能支撐發展。2022年,中國第三產業仍有較強的恢復潛力,尤其是12月國務院聯防聯控機制出臺了優化落實疫情防控工作的“新十條”措施,中國第三產業增加值增速有望進一步提升。2022年前3季度,中國第三產業增加值同比增速為2.3%,增加值絕對量占比為53.5%,高出第二產業13.3個百分點,拉動GDP增長1.3個百分點,拉動效應較第二產業低0.2個百分點。第三產業結構不斷優化,新動能表現出更強的引領和支撐作用。2022年前3季度,信息傳輸、軟件和信息技術服務業、金融業增加值分別增長了8.8%、5.5%,共計拉動服務業增加值增長1.5個百分點,有效帶動了第三產業增加值增速的提高。互聯網和相關服務、軟件和信息技術服務業的規模以上企業營業收入同比分別增長了9.7%和7.7%,分別快于全部規模以上服務業企業4.6和2.6個百分點。現代服務業的發展有效支撐了第三產業增加值增速的恢復。隨著高效統籌疫情防控及經濟社會穩定發展的各項政策措施的落地見效,將有效鞏固、促進第三產業經濟發展,助力第三產業增加值穩步回升。

支出法維度下2022年度三大需求增速回顧與分析

面對更趨復雜嚴峻的國際形勢和國內疫情等多重超預期因素沖擊,2022年前3季度中國經濟增速出現較大幅度下滑,GDP增速僅為3.0%;第2季度增速更是降至0.4%,遠低于2021年全年GDP增速的8.4%。從三大需求來看,中國經濟增速下滑主要是消費因疫情受限導致的。隨著穩經濟各項舉措加力落實、政策效能積極釋放,第3季度以來消費市場需求恢復向好,經濟企穩回升。特別地,隨著世界各國放松疫情管控,居民消費需求得到釋放,中國外需得到穩定增長。總體而言,中國經濟仍將持續穩定恢復,逐步邁向高質量發展。

消費受疫情反復沖擊,保持企穩恢復態勢。2022年3月開始,受上海、北京等地疫情大規模反復多發影響,消費增長乏力。2022年3—5月社會消費品零售總額同比負增長,極大影響了經濟恢復增長的進程。2022年上半年,最終消費支出對經濟的貢獻率為32.1%,拉動GDP增長0.8個百分點,其中第2季度更是出現負增長,拉低GDP增長0.8個百分點。第3季度開始消費出現恢復性增長態勢,基本生活類商品消費增長形勢好于升級類商品消費,線上消費占比持續提升,線下實體消費開始恢復增長。2022年前3季度,最終消費支出對經濟增長的貢獻率為41.3%,拉動GDP增長1.2個百分點,消費的恢復性增長極大地推動了經濟增長。當前,全國多地疫情突發,第4季度消費增長將受到一定影響。預計2022年社會消費品零售總額增速約為0.4%,最終消費支出對經濟增長的貢獻率約為40%,拉動經濟增長1.2個百分點。

投資平穩增長,投資結構進一步優化。2022年投資需求平穩增長,成為內需增長的主要動力。為積極應對疫情沖擊,中央政府將擴大有效投資作為穩經濟的關鍵舉措,加快新建項目的開工建設,加大項目要素保障力度,促進投資平穩增長。2022年1—11月,全國固定資產投資(不含農戶)同比增長5.3%,遠高于同期消費增長;高技術產業投資增長較快,累計增速高達19.9%;其中高技術制造業、高技術服務業投資累計增速分別為23.0%和13.2%,遠高于其他行業投資增長。2022年前3季度資本形成總額對經濟的貢獻率為26.7%,拉動GDP增長0.8個百分點。2022年1—11月,受房地產行業政策收緊影響,房地產開發投資下降9.8%,拉低了投資的總體增速;隨著11月初以來房地產政策逐步放松,房地產開發投資形勢可望有所好轉。2022年全國固定資產投資增速預計約為5.9%,資本形成總額對經濟增長的貢獻率達到28%左右,拉動經濟增長0.9個百分點。

進出口保持較快增長,對經濟拉動作用明顯。2022年以來,全球主要經濟體相繼放開了疫情管控措施,同時前期為了應對疫情影響而出臺的經濟刺激政策逐步生效,外需形勢逐步好轉,這給中國的出口增長提供了契機。2022年1—11月,貨物進出口總額同比增長8.6%,其中出口增長11.9%,進口增長4.6%。進出口相抵,貿易順差為53302億美元,已經超過2021年全年貿易順差。2022年前3季度,貨物和服務凈出口拉動GDP增長1.0個百分點,貢獻率為32%。短時間內,全球范圍的市場需求將進一步提升,進出口保持持續快速增長態勢。預計2022年全年凈出口對經濟增長的貢獻率為32%左右,拉動經濟增長1.0個百分點。

2023年中國GDP增速和全年走勢分析與預測

文章的預測結果基于以下3個前提條件:在以習近平同志為核心的黨中央堅強領導和黨的二十大精神指引下,中國繼續堅持穩中求進工作總基調,貫徹新發展理念,加快構建新發展格局,推動中國經濟高質量發展;中美兩國在政治、經濟、軍事和科技領域不發生全面對抗和沖突;中國周邊地區(如朝鮮半島)、敏感地區(如南海區域、臺灣海峽等)不發生大規模沖突和局部戰爭。

2023年中國GDP增速預測結果

2019年底以來,疫情成為影響中國經濟的主要因素,因此文章根據2023年疫情防控成效設置如下3種情景:①基準情景(預期概率50%)。隨著新冠病毒感染調整為“乙類乙管”,在黨和政府的領導下,中國消費和生產活動逐漸恢復,疫情影響持續減弱,經濟逐漸復蘇,預計在短時期內疫情將有明顯好轉。②悲觀情景(預期概率25%)。2023年中國很長時期內疫情未得到很有效控制,嚴重影響經濟增長和人民生活。③樂觀情景(預期概率25%)。疫情在很短時期內得到有效的控制,經濟發展和社會生活較快恢復正常,且全球范圍內大多數國家的疫情形勢也明顯好轉。可能出現能夠高度有效地克服新冠病毒的疫苗、特效藥等。古人有言:“大疫不過三”,現代社會中病毒的變異能力和傳播性能加強,疫情可能超過3年,但不會長期存在,預計最遲到2024年?,人類將能有效控制疫情。

基準情景下的預測結果。預測2023年中國經濟發展將基本回歸正常。考慮到當前中國經濟潛在增長率、2022年低基數及未來疫情和外部環境影響等,預計2023年中國GDP增速約為6.0%,全年經濟穩中有進,經濟走勢為前后低、中間高的倒“U”形態勢。受疫情影響,2020年、2021年和2022年年內各季度經濟增速波動極大:2020年單季度增速處于?6.9%—6.4%范圍內,極差為13.3個百分點;2021年波動范圍為4.0%—18.3%,極差為14.3個百分點;2022年波動范圍為0.4%—4.8%,極差為4.4個百分點。預計2023年中國經濟發展和社會生活將基本恢復正常,經濟增速季度性波動較小。預計2023年第1季度經濟增速可能為4.2%,第2季度受2022年低基數影響可能達到9.3%,第3季度可能為5.5%,第4季度可能為5.4%。預計2023年各季度增速的極差為5.1個百分點左右(表3)。

悲觀情景下的預測結果。預測2023年全年中國經濟增速將達到4.5%左右。

樂觀情景下的預測結果。預測2023年全年中國經濟增速將達到7.5%左右。

文章以下部分均為在基準情景下的預測和分析。

2023年三大產業增加值增速預測

2023年三大產業增加值增速將有恢復性提高。從三大產業來看,預測2023年第一產業增加值增速約為4.3%,比2022年提高0.2個百分點;預測第二產業增加值增速為5.6%,比2022年提高1.5個百分點;預測第三產業增加值增速為6.4%,比2022年提高4.1個百分點(表4)。

2023年三大需求增速預測

從三大需求的角度來看,隨著疫情防控“新十條”政策的實施,疫情防控對消費市場影響進一步降低,加之居民人均可支配收入呈現較快增長趨勢,未來消費有望持續復蘇并成為支撐經濟增長的主要因素。高技術產業投資持續增長,房地產開發投資企穩回升,投資對經濟增長的積極影響得到鞏固。隨著全球主要國家疫情防控放開,生產供應能力進一步恢復,出口增速將有所下降。預測2023年最終消費對經濟增長的貢獻率為58.0%,拉動GDP增長3.5個百分點;資本形成總額對經濟增長的貢獻率為26.0%,拉動GDP增長1.5個百分點;凈出口對經濟增長的貢獻率為16.0%,拉動GDP增長1.0個百分點(表5)。

關于2023年經濟發展的建議

加大宏觀政策的調節力度,繼續實施積極的財政政策和穩健的貨幣政策。財政政策方面,繼續實施積極的財政政策,可適當提高赤字率。2022年中國財政赤字率為2.8%左右,建議2023年可調整至3%左右。貨幣政策方面,繼續保持穩健的貨幣政策,發揮貨幣政策的總量和結構雙重功能。適時調整結構性貨幣政策工具,指引銀行等金融機構精準支持小微企業、科技創新、區域協同發展等國民經濟重點領域和薄弱環節。

釋放政策效能,穩定經濟大盤。充分釋放政策效能,擴消費增就業促投資,建立長效機制釋放消費潛力,持續擴大有效需求;加大助企紓困力度,著力穩定宏觀經濟大盤。當前階段,經濟工作的重點是快速擴展有效需求。2023年,應從需求側擴張政策發力,多措并舉進一步擴大有效需求。加固脫貧攻堅成果,完善初次分配制度,提高低收入群體的收入水平,積極擴大中等收入群體規模;履行政府再分配職能,可實施重大消費項目的補貼或獎勵政策,提升民眾消費意愿,進一步提高社會保障能力,積極解決就業、養老、醫療問題,切實消除民眾現實生活中的后顧之憂,讓民眾敢消費、能消費和愿意消費。

推動供給側結構性改革和產業升級。拓寬政府投資空間,撬動和引領民間投資,優化投資結構,加強重大基礎設施建設、制造業設備更新和技術改造等項目的資金保障,以投資推進供給側結構優化,推動產業轉型升級,增強實體經濟的增長潛力。加大對實體及小微企業支持力度,特別是對餐飲、零售、旅游、民航、公路水路鐵路運輸等特困行業、受疫情影響嚴重地區企業精準幫扶;建議加快落實退稅減稅政策,階段性社保費緩繳延期,政府采購精準發力提供重點資金、專項資金扶持和融資擔保等。

強化危機意識,防范化解重大領域風險。疫情、國際供應鏈擾動和俄烏沖突嚴重擾亂了相互關聯的糧食、燃料和化肥市場,給中國經濟穩定帶來巨大挑戰。面對疫情和國際局勢的高度不確定性,要警惕未來兩年可能發生的極端情形,防范重大領域風險。強化危機意識,堅持底線思維,從失敗中總結經驗、吸取教訓,不斷提高風險預見預判能力,做好應對更為復雜困難局面的準備,根據形勢需要適時適度靈活調整各項應對預案。關注社保基金缺口風險,完善并落實基本養老保險制度,規范發展第三支柱養老保險。有效防控金融領域風險,例如,針對杠桿率較高、盈利能力較弱的國有企業,跟蹤監測流動性風險和債券違約風險,建立溝通和干預機制,預防資金鏈斷裂引發連鎖反應;加快推動地方政府發行專項債補充中小銀行資本金,引入新股東改善公司治理、提升銀行價值等。

充分發揮中國在全球產業鏈中的優勢,穩定外資外貿。受俄烏沖突加劇影響,歐洲等地區經濟增長嚴重放緩、通脹飆升,疊加主要發達經濟體政策不確定性影響,2022年全球經濟形勢暗淡,海外經濟形勢的下滑及外需減弱將為中國的外資吸收和外貿發展帶來顯著的負面影響;再加上受中國疫情防控政策等多重因素影響,外資企業在華的生產經營面臨挑戰,穩外貿、穩外資壓力顯著增加,需進一步推進高水平的對外開放、改善外資企業的營商環境。具體措施包括:①在外資方面,加快培育跨境電商等外貿新業態、新模式,推動貿易高質量發展;加大穩外資工作力度,推動穩外資政策落實落地,提高對外資吸引力,發揮政策引導作用,引導外資投向重點領域和地區;②在外貿方面,發揮外貿大省“挑大梁”的作用,為外貿持續穩定發展提供強勁動力,推動國內經濟回升向好、持續發展;在科學防控疫情的同時,加速推進生產,維護全球產業鏈、供應鏈的穩定,為全球市場提供更多產品。

(作者:陳錫康,中國科學院預測科學研究中心、中國科學院數學與系統科學研究院; 楊翠紅,中國科學院預測科學研究中心、中國科學院數學與系統科學研究院、中國科學院大學經濟與管理學院;祝坤福,中國人民大學經濟學院;王會娟,中央財經大學統計與數學學院;李鑫茹,首都經濟貿易大學經濟學院;尹杰,中國科學院預測科學研究中心、中國科學院數學與系統科學研究院、中國科學院大學經濟與管理學院。《中國科學院院刊》供稿))