國際動蕩局勢對我國能源資源安全的挑戰與應對策略

|

|

中國網/中國發展門戶網訊 能源資源是支撐經濟社會發展的源動力和物質基礎,是國家安全的重要組成部分。2021年,我國原油進口量為5.13億噸,占全球進口量的31%,對外依存度72%;天然氣進口量為1698億立方米,占全球進口量的19%,對外依存度45%;新能源礦產鋰、鈷和鎳的進口量(金屬量)分別為6.29萬噸、10.1萬噸和134萬噸,分別占全球總進口量的66%、81%和90%,對外依存度分別達到65%、85%和92%。推動我國經濟社會可持續發展,維持我國龐大數量境外關鍵能源資源安全供給需要穩定的國際環境和和諧的貿易格局。

當今世界正面臨冷戰結束以來前所未有之大動蕩。歐洲正在發生的政治、軍事危機加速了世界地緣政治版圖變革,深刻影響著全球能源資源供需與貿易格局。近30年相對穩定的國際規則正在受到持續的侵蝕,金融、貨幣、能源、資源、科技甚至相關產品相繼被政治化、武器化,以及受法律保護的國家和個人資產安全問題正在引起越來越多的關注,陣營化、集團化和“去全球化”對現有全球治理體系有效和合理性提出了新的挑戰。大國競爭背景下,國際環境中的不確定性因素正在增加,中國發展的外部環境將趨于更加復雜。

有關中國能源資源安全問題,中國學者在資源、政治、經濟、外交、環境、科技、氣候變化以至于體制、制度和政策方面都做出了詳盡的分析和解讀,提出了許多值得關注的意見建議。在新的全球治理體系建立之前,國際局勢的大動蕩難以避免,新形勢下中國能源資源安全面臨的挑戰和應對策略,是中國學者需要進一步研究的問題。本文從全球能源供需格局入手,著重討論了我國能源資源供應風險及安全方面面臨的挑戰,并提出了相關建議。

全球主要能源資源供應穩定性和有序性面臨新挑戰

地球形成演化動力學過程造就了現今世界能源資源時空分布特點,南北經濟發展的不均衡性導致了世界各國能源資源需求迥異,超越國家邊界和意識形態的能源資源分布受地學規律支配,任何國家都不可能應有盡有或完全滿足需求,通過貿易互通有無是當今世界國際貿易的基礎。討論全球主要能源資源供應和貿易格局的均衡性、穩定性和有序性,對于探討動蕩國際環境下的國家能源資源安全問題具有十分必要。

油氣資源供需與貿易的“四圈兩系”格局或將發生重大調整

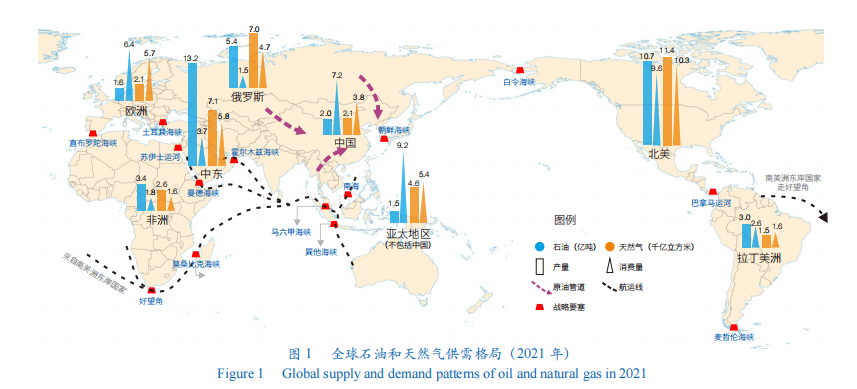

石油和天然氣作為相對優質、低碳的重要化石能源,在全球能源消費中占比近60%,一直是各國能源安全關注的焦點。

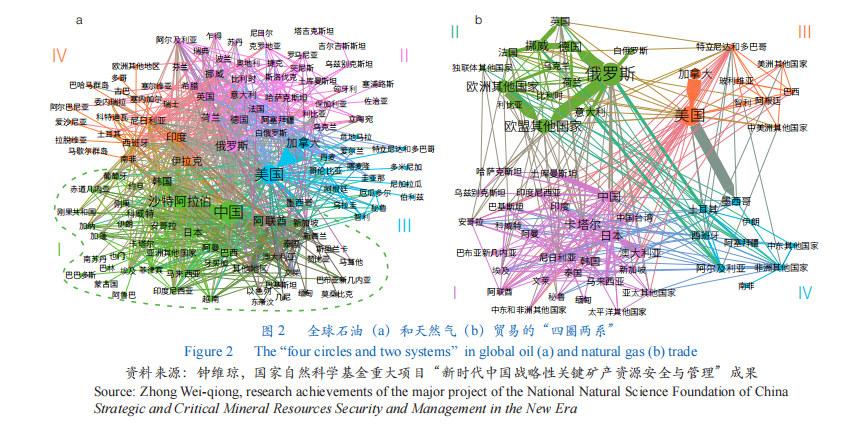

近年來,隨著常規和非常規油氣資源的發現與開發,北美和拉丁美洲已經形成供需平衡和略有富余的態勢,歐洲、亞太地區和中國油氣供需缺口持續增長,中東地區、俄羅斯和非洲油氣資源一直扮演供應者角色,并構成了全球油氣資源“四圈兩系”的貿易格局(圖1)。

“四圈”是指中東-亞太貿易圈(Ⅰ)、俄羅斯-歐洲貿易圈(Ⅱ)、美洲貿易圈(Ⅲ)和非洲-南歐-南太貿易圈(Ⅳ)(圖2);“兩系”系指美洲貿易圈(Ⅲ)的油氣供需一體化體系和其余3圈的油氣供需分離體系。盡管各貿易圈之間有部分重疊,但是貿易數量較小。油氣供應和需求市場相鄰、輸運設施完備、輸運通道通暢和價格經濟是“四圈兩系”穩定貿易格局形成的基礎。供需一體化的美洲貿易圈在現有油氣供需體系中比較穩定,供需分離的其他3個貿易圈易受外部因素影響而顯現出明顯的脆弱性。

以俄羅斯-歐洲貿易圈為例,俄烏沖突以來,歐盟相繼對俄羅斯石油和天然氣限購、限價、限運,并尋求俄羅斯之外來自中東、美國和非洲的油氣供應,已經開始改變現有全球能源資源供應和貿易格局;特別是經由波羅的海的“北溪-1”和“北溪-2”天然氣管道遭到破壞,俄羅斯在亞洲尋找新的市場已成定局。如果沖突持續并且沒有相互妥協的解決方案,全球油氣貿易格局的改變將成為必然。

鋰、鈷、鎳、稀土清潔能源資源供應鏈競爭將趨緊

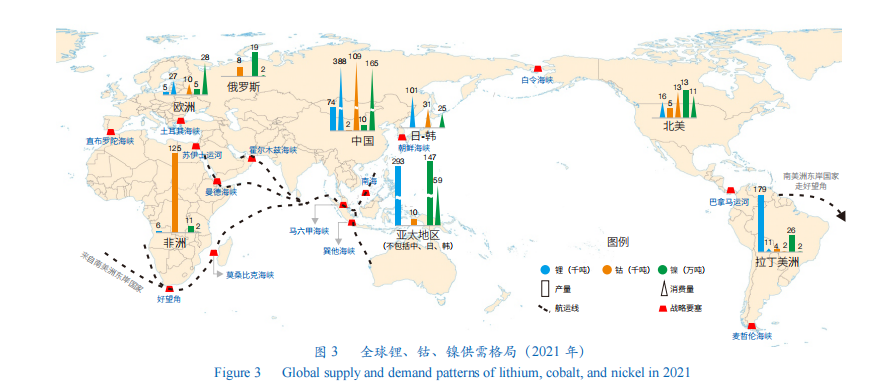

世界銀行將鋰、鈷、鎳和稀土等17種礦產定義為清潔能源礦產。事實上,發達經濟體在21世紀初開始就已經把該類資源列為關鍵礦產,并將其供應問題提升到關乎國家安全和全球新能源產業制高點爭奪的戰略高度。

全球清潔能源資源生產與消費極不均衡。以鋰、鈷和鎳為例,歐盟、中國、日本、韓國和美國是全球重要消費國(地區),供應則主要來自俄羅斯、非洲和拉丁美洲,空間上供應和需求基本處于完全分離狀態(圖3)。

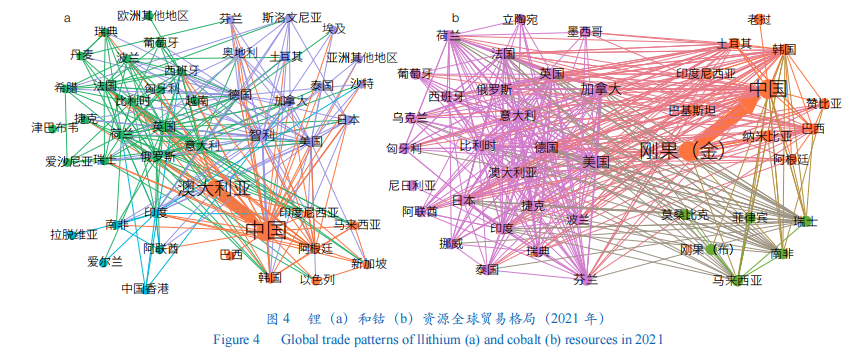

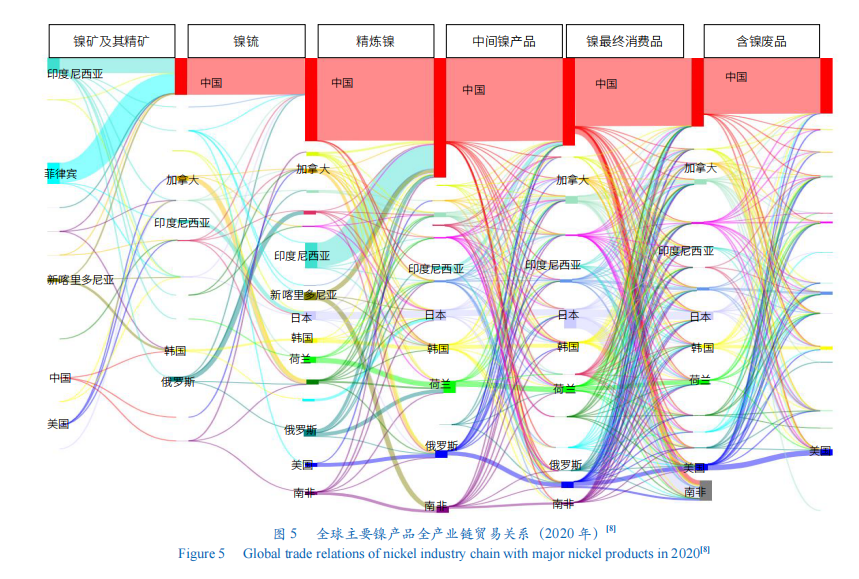

全球清潔能源資源貿易格局已經形成,但其穩定性和有序性仍面臨嚴峻挑戰。①全球鋰資源貿易圈已經基本形成了亞洲-澳洲和歐洲-美洲2個主要貿易圈,澳大利亞、智利、阿根廷等主要鋰資源供應國分別與2個不同的貿易圈發生密切關系(圖4a)。中國和澳大利亞已經成為全球最大的鋰資源進口國和出口國。②歐美國家已經形成了較完整的鈷資源貿易體系,中國則與全球鈷主要供應國剛果(金)形成了中國-剛果(金)貿易圈,中國對剛果(金)鈷礦資源供應高度依賴。由于南非、剛果(布)、莫桑比克均有不同數量的鈷礦產出,其與東南亞其他國家形成一個較小的貿易圈(圖4b)。③全球鎳礦資源供應主要集中在印度尼西亞、菲律賓、加拿大和俄羅斯。表面看來中國似乎具有全球最大、最完整的鎳產業鏈,但其上游鎳礦和鎳鐵供應高度依賴印度尼西亞和菲律賓,凸顯了其上游資源供應鏈高度集中的脆弱性(圖5)。④中國是全球稀土重要供應國。近年來美國泛國家安全概念,持續推動新稀土項目開發,盡全力壓縮中國稀土供應鏈、產業鏈發展空間。目前,中國稀土供應全球占比已經由2018年的90%,下降到2021年的60%。

以價值觀或意識形態為標準,推動全球陣營化、集團化甚至“去全球化”是影響未來世界能源資源供應體系安全、穩定和有序的最大挑戰。特別是一些重要的能源資源供應國在陣營或集團之間不得不選邊站時,市場的穩定性、供需的均衡性、輸運通道的安全性和貿易活動的有序性都將會受到巨大沖擊。

中國能源資源供應鏈脆弱,安全面臨多重考驗

中國正處于工業化后期向現代化跨越的關鍵發展階段,戰略性礦產資源支撐國家經濟社會持續發展的基本國情沒有改變。然而,中國能源資源國內供應嚴重不足、海外來源單一和輸運通道受制于人這三大安全短板一直沒有得到顯著改善。中國作為全球礦產資源第一消費大國和進口貿易大國的態勢2035年前難以改變。

重要能源資源國內供應能力低,對外依存居高不下

重要能源資源國內供應嚴重不足。與龐大的礦產資源需求總量相比,中國國內資源供應能力持續下降,國內資源供應安全紅線由60%、50%到40%,一降再降,已經觸及甚至擊穿安全底線。2021年我國仍有20種礦產消費量超過全球總量的50%,24種礦產需要進口,對外依存度超過50%的礦產16種,其中石油、鈾、鐵、錳、鉻、銅、鎳、鈷、鋰、鈮和鉑族等11種戰略性關鍵礦產進口量超過消費量的70%。

重要能源資源保障程度堪憂。預測2021—2035年,中國還將累計需求石油110億噸,相當于中國現有經濟可采儲量的4倍;粗鋼121億噸,相當于中國現有鐵礦石經濟可采儲量2倍;銅2億噸,接近于中國現有經濟可采儲量7倍;原鋁6.4億噸,與中國現有經濟可采儲量相當;鈷248萬噸,相當于中國經濟可采儲量30多倍;鎳2685萬噸,相當于中國現有經濟可采儲量8倍。

境外能源資源來源單一,潛在供應風險較大

海外資源來源相對單一。2021年中國石油進口量的50%來自局勢動蕩的中東地區,26%的天然氣、62%的鐵礦石、73%的鋰、58%的鋯來自澳大利亞,68%的鎳來自印度尼西亞和菲律賓,98%的鈷來自剛果(金),96%的鈮來自巴西,28%的鉀鹽來自加拿大,近47%的錳和72%的鉻來自南非。

緊缺資源境外供應潛在風險持續增加。美國于2019年與加拿大、剛果(金)、贊比亞、納米比亞、博茨瓦納、秘魯、阿根廷、巴西、菲律賓和澳大利亞等10國簽署了具有聯盟性質的“能源資源治理倡議”。之后,又于2022年與加拿大、澳大利亞、芬蘭、法國、德國、日本、韓國、瑞典、英國和歐盟委員會建立了“礦產安全伙伴關系”(MSP)。表面上是為保障清潔能源和關鍵技術至關重要礦產的供應,本質上是強化陣營化、集團化和“去中國化”,這些做法極大地削弱了全球戰略性關鍵礦產供應鏈的穩定性和有序性。

境外能源資源運輸能力較低,輸運通道安全缺乏保障

境外運輸能力偏低、輸運通道安全缺乏保障的短板一直沒有得到補足。以石油為例,據不完全統計,2021年運輸我國境外石油到港油輪總計2637艘次,涉及船只873艘,運輸量4.85億噸。其中,以國外油輪運輸為主,內地和香港油輪運輸量約1.17億噸,占比僅為中國石油進口海運總量的24.1%。

除管道運輸外,抵達中國的大部分油輪經由霍爾木茲海峽、馬六甲海峽和南海等重要戰略要塞或高度敏感區。2021年經由馬六甲海峽運抵中國的原油4.07億噸,占進口量的79.3%,消費量的57.1%。一旦這些重要輸運通道出現意外,將對中國經濟造成巨大沖擊。模型測算表明,若馬六甲海峽發生阻塞并持續6個月,在沒有人為干預的情景下,將會造成中國原油進口量減少約2億噸,影響國內生產總值(GDP)超過3%,物流貨運減少近20%,就業人口減少超過1000萬人。顯然,這是中國國民經濟快速發展難以承受之重。

除原油外,中國天然氣、鐵礦石、銅、鋁、鋰、鈷、鎳等能源資源進口均高度依賴這些戰略要塞和敏感地區,地緣政治格局的改變和國際局勢的動蕩將加劇我國境外能源資源供應的脆弱性。

解決中國能源資源安全問題需要采取特別措施

美國2022年國家安全戰略明確將中國界定為當今世界有意愿并唯一有能力重塑國際秩序的最強勁競爭對手,立誓團結盟友和伙伴決勝未來決定性的10年。客觀地講,未來10年也是中國現代化建設最關鍵的10年,在紛亂復雜、大國競爭愈演愈烈的國際背景下,進一步梳理并形成行之有效的對策,對于確保國家安全和核心利益不受侵犯非常重要。

夯實資源基礎,有效增強國內能源資源供應彈性

國內資源是國家資源安全的基石,改善國內礦業開發環境,提升國內供應彈性是各國保障資源安全的通行做法。增強供應鏈彈性就是要在面對內部或外部干擾時,有效提升國內資源供應的自我恢復能力。

夯實能源資源基礎。加強隱伏礦床、深部高品位礦床、特殊景觀區內的大礦和富礦、“三稀”金屬礦床、新類型礦床以及海洋、極地等重要礦產的公益性地質調查和勘查,為資源接續提供后備基地,提升我國能源資源保障程度。

營造穩定和支持國內礦業健康發展的政策環境。調整礦業權配置、流轉、價款(權益金)收取、行政審批、安全和環境等相關政策,有效增加國內能源資源供應能力和供應彈性。

加快能源資源替代和國家儲備體系建設。立足中國能源資源稟賦的基本國情,在強化碳捕獲、利用與封存(CCUS)技術的基礎上,建議將煤制油年產能擴展到1.5億噸(含技術儲備),石油儲備提升到1.4億—1.8億噸(90天的進口量或消費量),大幅提升應對風險和重大危機的能力。

科學制定國家全球資源開發利用戰略,推動境外資源來源多元化

任何國家或地區能源資源都不可能應有盡有或完全滿足需求,全球能源資源配置是各國無法回避的選擇。

制定科學的國家全球資源開發利用戰略。聚焦全球資源富集區、大礦山、大公司,從礦種和重點地區2個維度,在“一帶一路”沿線、中-南部非洲、拉丁美洲、加拿大、澳大利亞等地區和國家,形成戰略性礦產全球戰略支撐點,布局質量優、競爭力強的資源聚集區、資源供應地和生產企業,制定2035年前的我國全球資源產業規劃布局方案,以提升中國礦業的全球競爭力。

通過多元化資源配置提高我國能源資源供應系統的安全性。從礦產種類、供應地、供應國家和區域,以及其政治、經濟、礦業政策穩定性出發,科學制定來源多元、經濟可獲得、輸運通道便捷、安全的境外戰略性礦產資源配置規劃,以提高我國境外能源資源供應系統的安全性。

以“人類命運共同體”為基礎,堅定不移推動全球能源資源治理體系建設

解決支撐人類經濟社會發展的能源資源安全問題,本質上需要構建一套立足“人類命運共同體”的能源資源全球治理體系,有效保障各國能源資源需求和供應安全。

構建多層次、多維度、多主體、多品種、多環節復雜的治理體系。建立3個空間層次(國家—區域—全球)、3個時間尺度(短期—中期—長期)、4類國家主體(資源國、生產國、貿易國、消費國)、3類資源品種(能源、大宗礦產、新興礦產)以及供應鏈、產業鏈各環節(勘查—開采—冶煉—加工—消費—回收)的配置體系。

構建公平、公正、均衡、穩定和有序的全球能源資源治理體系。制定避免單極或少數國家掌控、資源國民族主義作祟,以及陣營化、集團化和“去全球化”,既多元、多級又包容、共贏,所有行為主體參與并公認的國際規則,以提升全人類能源資源安全供應水平。

(作者:王安建,中國地質科學院 全球礦產資源戰略研究中心、中國地質科學院礦產資源研究所;王春輝,中國地質大學(北京) 地球科學與資源學院、中國地質科學院礦產資源研究所;《中國科學院院刊》供稿)