銀行房貸壓力測試顯示風險可控 有業內人士稱測試結果過于樂觀

房貸壓力測試結果顯示,目前房地產貸款風險基本可控,多數銀行在房價下跌三成的假設情景下,銀行信貸質量惡化程度并未超過警戒水平。但也有觀點認為壓力測試未考慮房地產對宏觀經濟的聯動影響,測試結論偏于樂觀。

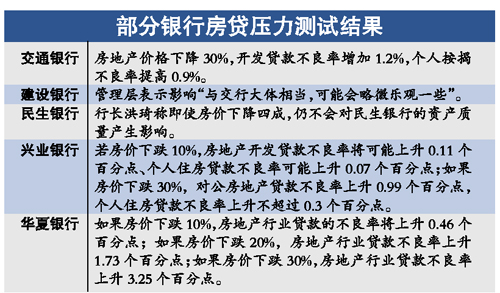

一直以來,在監管機構主導下的銀行壓力測試給人的感覺頗為神秘。記者得到的一份房貸壓力測試的內部報告顯示,壓力測試是在三種假設情景下對商業銀行個人住房貸款、開發貸款、土地儲備貸款以及房地產上下游貸款質量的遷徙情況進行檢測。具體分為,輕度壓力環境,即利率上浮27個基點,房價下跌10%;中度壓力環境,即利率上升54個基點,房價下跌20%;重度壓力環境,利率跳升108個基點,房價下跌三成。

銀行壓力測試采用“專家判斷”法,基本步驟為設定壓力情景——分析借款人現金流,財務成本變動時,第一還款來源影響程度——分析抵押物變現收入覆蓋貸款本息情況——綜合評估判斷借款人足額償還貸款本息能力——判斷對五級分類結果變動。

消息人士透露,對個人住房貸款的測試,商業銀行需要根據住房重估價格、借款人及其家庭收入支出情況等參數值,由分行按照當地的房市變動、借款人行為特征等具體因素進行測算。“要考慮在三種不同壓力情景下,上升的貸款利率對借款人貸款月均還款額的影響,重新計算存量借款人的償債能力,由銀行根據經驗值確定安全警戒線。”

房價跌三成以上 不良貸款率將跳升

測試結果

記者從多家銀行風控部門了解到,在輕度和中度的測試環境下,房價和利率的變動對銀行房地產貸款的質量影響不大,而如果房價跌幅達到三成,同時利率上升108個基點,“這將為銀行的資產質量帶來一定的麻煩”。

上海銀監局最新披露的數據顯示,滬主要中外資銀行以2010年3月31日信貸數據為基準,對房地產相關貸款進行了壓力測試。總體來看,壓力情景下對銀行業經營整體影響較小,即使房價下跌30%,銀行貸款不良率也僅從1.04%升至1.41%。此外,在輕度、中度和重度壓力情景下,個人住房貸款不良率將從0.36%的基準水平,分別升至0.58%、0.74%和1.58%。

某家股份制銀行高層對記者表示,雖然在輕度和中度壓力環境下,銀行風險質量得到了很好的控制,但是壓力測試結果顯示,在房價下調30%、基準利率上浮108個基點的重度環境下,商業銀行的房地產貸款不良率會出現較大幅度躍升。

不過,有專家指出,目前我們所采用的壓力測試方法僅考慮房地產價格下降對房地產企業及個人違約率的影響,而實際由于房地產與宏觀經濟的高度相關性,房地產價格的波動幾乎會對所有經濟部門造成影響,但由于目前暫時缺乏對該部分影響的量化手段,故暫未考慮房地產價格下降對非房地產類經濟部門造成的負面影響。這種情況可能會在一定程度上使壓力測試的結論偏于樂觀。

(中國證券報)

單個項目排查尚不足以判定系統性風險

記者觀察

近期,在監管部門的要求下,商業銀行開始緊鑼密鼓地進行壓力測試和風險排查,盡管各方面表示,房價下跌30%不足懼,地方政府融資平臺也整體風險可控。不過值得注意的是,目前銀行對地方政府融資平臺和涉房貸款的風險排查和壓力測試是分別進行的。而事實上,由于兩者都與房地產糾結不清,一旦房地產市場出現較大幅度的下跌,各個板塊相互聯動帶來的系統性風險,就絕不是目前簡單的單個項目排查可以評估出來的。

根據央行公布的數據,一季度,主要金融機構及農村合作金融機構和城市信用社房地產人民幣貸款新增8457億元,季末余額比上年末高6.2個百分點。由此可以推算,截至1季度末,房地產貸款高達14.486萬億元,在45.37萬億元的本外幣各項貸款余額中,占比高達31.9%左右。房價如果出現較大幅度的下跌,這部分貸款將直接受到影響。

此外,至2009年末,金融機構的地方政府融資平臺貸款余額為7.38萬億元,由于前兩年上馬的一些項目還需提供后續貸款,這個數目還在繼續增長。由于目前不少地方政府的財政收入過半以上來自“土地財政”,地方政府融資平臺的還款能力也與房地產市場緊密相關,如果房價下跌,這部分貸款風險也將凸現。

如果再加上房地產上下游企業的一些貸款項目,目前銀行無疑已經被房地產捆綁住。

考慮到房地產市場在中國經濟中的龍頭作用,以及房價下跌可能在各行各業中帶來的聯動效果,采取隔離的方法來測試房價下跌的風險是遠遠不夠的。

事實上,目前銀行自身已經嚴格控制房地產和地方政府融資平臺的新增貸款項目。

另外,目前不少銀行向市場發售信托貸款類的理財產品,有些產品投向房地產市場,因此,投資者在購買理財產品時要謹防被房地產貸款套住。(記者方利平)

消息稱上海提交兩套房產稅方案

新聞鏈接

本報訊(記者劉放)“房地產市場未來的走勢主要看傳說中的上海房產稅。”復旦大學金融與資本市場研究中心主任謝百三教授昨天在南京舉行的“中國經濟與房地產趨勢”論壇上稱。

他透露,上海最近已經給中央上報了關于房產稅的兩套方案,A方案比較溫和,B方案比較嚴厲。A方案是“老人老辦法”,即在新的房產稅沒出臺前買的房子都不征稅,不管三套還是四套,而房產稅出臺后買的第一套不征、第二套人均70平方米以下不征,第二套人均70平方米以上及第三套以上的征。他認為,“這個方案的好處是,方方面面的利益沒有觸及,新買的也起碼有兩套不征稅,對房地產的沖擊會小一點。但缺點也在于沒有觸及既得利益者。”

B方案則是新房和老房都征稅,第一套和第二套人均70平方米以下不征,但人均70平方米以上及第三套以上的,不管是新房還是老房都要征。謝百三認為,“這套方案比較嚴厲,如果實施這套方案,一定有炒房人不顧一切賣房子。”

|