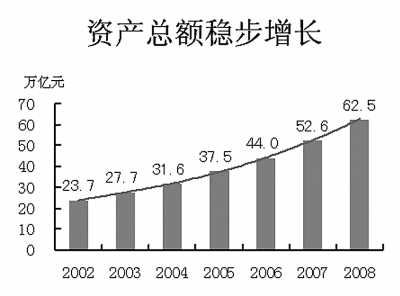

資產總額穩步增長

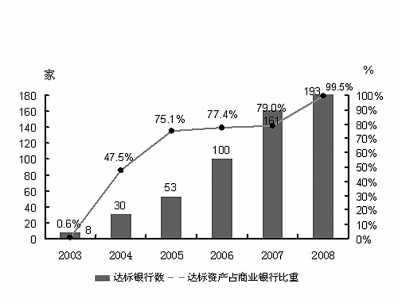

資本充足率不斷提高

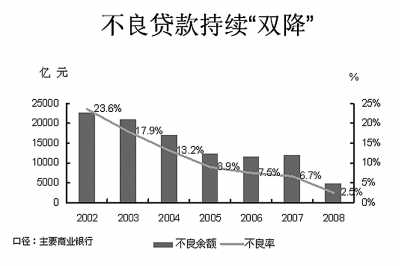

不良貸款持續“雙降”

2008年,銀行業金融機構實現稅后凈利潤5834億元,同比增長30.6%。在大規模提取呆壞賬準備金的情況下,2008年中國銀行業資本回報率仍高達17.1%,預計比全球銀行業平均資本回報率至少高出7個百分點以上,全行業利潤總額、利潤增長和資本回報等指標在全球均名列第一。

(數據來源:中國銀監會)

亮麗的“成績單”

“中國銀行業發布了2008年的巨額利潤,這與其外國同行形成了鮮明對比!”一家國外報紙這樣評論中國銀行業最新出爐的年報。

2008年,金融危機席卷全球,國際金融市場不斷傳出巨虧、破產、倒閉的消息,而中國銀行業卻交出了一份亮麗的“成績單”:

——利潤不斷增長。年報顯示,2008年工行實現稅后利潤1112億元,同比增長35.2%;建行實現利潤926.4億元,增長34%;中行實現利潤643.60億元,增長14.42%;交行實現利潤283.93億元,增長40.05%。截至3月底,共有5家上市銀行披露了2008年年報,目前仍有9家尚未公布,但從其公布的預報中可以發現,它們的凈利潤增幅將超過40%。

據銀監會統計,2008年,銀行業金融機構實現稅后凈利潤5834億元,同比增長30.6%。在大規模提取呆壞賬準備金的情況下,2008年中國銀行業資本回報率仍高達17.1%,預計比全球銀行業平均資本回報率至少高出7個百分點以上,行業利潤總額、利潤增長和資本回報等指標在全球均名列第一。

——不良貸款率持續下降。以工行為例,截至2008年末,其不良貸款率下降0.45個百分點至2.29%,連續9年實現了不良貸款絕對額和占比的“雙下降”。

——給投資者的“紅包”更大了。工行、建行、中行都拿出一半以上的利潤對股東進行現金分紅,為資本市場增添了一抹“亮色”。

在危機中獨樹一幟

百年危機,世紀大考,中國銀行業為何考出了好成績?

優異的表現得益于中國銀行業主動加強抵御風險的能力。建行新聞發言人透露,該行在金融危機加深、外幣資產風險加大的背景下,主動調整資產結構,減持了風險較大的外匯債券。截至2008年末,建行所持外幣債券投資組合賬面價值較上年末減少223.1億美元,及時規避了風險。

深發展則在去年第四季度提取了高達56億元的呆壞賬準備金,核銷不良貸款94億元。“雖然這種做法沖抵了大量利潤,業績不那么好看,但是做實了資本,有效化解了歷史不良貸款,有利于銀行的長遠發展、穩健經營。” 社科院金融研究所貨幣理論與貨幣政策室主任彭興韻說。

各項業務的快速健康發展也為中國銀行業的優異表現奠定了堅實基礎。2008年,中國銀行業把支持經濟發展與堅持商業銀行原則相統一,適應國家宏觀調控政策變化,貫徹適度寬松的貨幣政策,及時調整信貸政策,積極穩健地增加信貸投放,既有力支持了國家擴內需保增長政策實施,又增強了盈利能力。比如,2008年工行新增人民幣貸款5368億元,同比多增1901億元,貸款增量居同業首位。

2008年,中國銀行業還堅持以客戶為中心的理念,不斷提升客戶服務水平,這也是銀行業業績紅火的重要源泉。建行成都錦城支行的客戶經理告訴記者:“我們曾經請專家掐著秒表測量了38天,計算了1000位客戶辦理業務的時間,從他們踏進網點取號、受理到離開,平均每人等候10分46秒。網點轉型后,等候時間僅需3分11秒,足足縮短了70.4%!”據了解,到去年年底,建行已有87%的零售網點實現功能轉型,客戶等候時間平均縮短了35%。

業內人士認為,中國銀行業在金融危機中獨樹一幟,歸根到底,是這些年堅持改革開放的結果。

“十年前,中國的銀行在全世界的銀行體系中屬于最弱之列,現在,卻已是最穩健的銀行體系之一。”一位外國專家這樣表示。誠如他所言,我國已基本完成了大型國有銀行股份制改革,無論資產規模、資產質量、盈利能力,還是資本充足率、流動性比例,當前我國銀行業的整體實力正處在歷史最好時期。我國銀行業的健康穩定發展不僅增強了抵御金融風險的能力,還為國民經濟保持健康平穩運行奠定了扎實的基礎。

化解壓力各出新招

展望未來,在國際金融危機尚未見底、國內擴內需保增長的大背景下,銀行業要再創佳績也面臨一些困難和壓力。

多次降息之后,銀行利差面臨收窄趨勢,對其經營業績帶來了較大挑戰。對此,各家銀行正視壓力、積極出招化解。“面對利差收窄的不利影響,中行將擴大貸款規模,‘以量補價’,保持利息收入增長。2009年,中行力爭新增貸款規模5000億元以上,增速超過17%,市場份額超過10%。”中行副行長朱民表示。

另一方面,要擴內需保增長,就必須把中小企業融資放到更重要的位置上。中小企業創造了我國GDP的60%、新增就業的75%,已成為中國經濟的活力之源。中小企業融資難,不僅不利于激發民間投資,也不利于擴大就業、提振居民消費。

然而,由于中小企業貸款成本高,風險大,制約了中小企業貸款的增長。對此,許多銀行樹立“保經濟就是保銀行,救企業就是救自己”的意識,加快體制機制創新和產品創新,與中小企業共渡難關。

浙江泰隆商業銀行董事長王鈞對記者說起了他們的“貸款經”:了解中小企業生產經營,不能光看它的報表,還要考察“三品”和“三表”。所謂“三表”,是水表、電表和海關報關表,企業每日的運營情況、現金流向都可以通過“三表”一目了然;所謂“三品”,就是人品、產品、押品。這樣,就能基本做到對客戶知根知底。“目前泰隆商業銀行的中小企業貸款93%以上是保證信用貸款,僅7%為抵押貸款。而去年我們的不良貸款率僅為0.7%左右!”王鈞說。

泰隆商業銀行是一個縮影,目前銀行業對中小企業貸款增速正在加快,去年末增幅達13.5%。

2009,中國銀行業仍將大步前行。

|