去年四季度不可被解釋的資本流入額度遠遜于去年三季度

特別關注

數據解讀

外商對華直接投資不斷上升

商務部新聞發言人姚堅昨日表示,2009年全年實際利用外資900.3億美元,同比下降2.6%。去年12月,實際利用外資121億美元,同比增103%。這已經是自2009年8月起,連續5個月實現正增長。

天相投顧經濟學家分析認為,去年12月,我國外商直接投資121億美元,為歷史上月度FDI的第二高位,僅次于2007年12月的130.94億美元。“去年12月FDI同比增長103.01%,這也符合我們在去年11月提出的未來中國的外商直接投資將不斷上升的判斷。”該經濟學家表示,去年12月FDI同比增速大幅升高除了同期基數較低之外,發達經濟體已經擺脫危機困擾,對外投資能力逐漸恢復也是原因之一。同時,由于中國經濟率先復蘇并保持著較高的增長速度,因此中國仍是外資的首選投資地區。

而從流入領域來看,制造業仍是吸收外資的主要部分,實際使用外資降幅繼續收窄;服務業所占比重略有上升。而農業領域實際使用外資增幅較大,同比增35.5%。

對此,中國人民大學財政金融學院副院長趙錫軍在接受本報記者采訪時表示,農業吸引外資大幅增加主要有兩個原因:一方面,很多地方把外資更多地引向服務業和傳統產業,而農業在各地還是主要的傳統產業,需要利用外資來升級換代,“這中間可能引進了不少海外合作伙伴,特別是農業比較發達的國家或地區。”另一方面,很多地方的種植業、養殖業等產品在滿足國內市場需求外,還力爭擴大海外市場,這也會引進部分外資的合作伙伴。

外匯儲備新增金額環比減少

在外資利用額大幅增長的同時,央行昨日發布的數據顯示,2009年全年外匯儲備增加4531億美元,同比多增353億美元。而去年12月只增加104億美元,因此,所謂的境外“熱錢”有撤出之勢。交行金融研究中心研究員鄂永健認為,去年12月新增外匯儲備較少除與當月美元對歐元升值3%有關外,也說明有短期擾動因素。

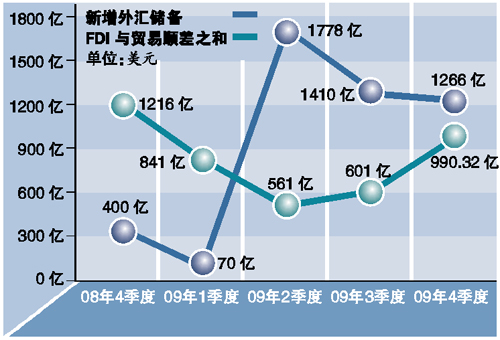

數據顯示,2009年12月末,國家外匯儲備余額為23992億美元,同比增長23.28%。而2009年9月末,我國的外匯儲備額為22726億美元,因此,中國第四季度外匯儲備增加1266億美元,比第三季度減少148億美元。而當季貿易順差為727.62億美元,FDI為262.7億美元,兩項之和與當季增加的外匯儲備相差275.68億美元,而三季度末這個差距為810億美元。剔除投資收益和匯兌損益,同時考慮到對外投資引起的資金流出,不可被解釋的資本流入或不足200億美元。

更值得注意的是,僅從去年12月來看,外匯儲備減去貿易順差與FDI之和為201億美元。有市場分析認為,如果按照正常計算,這些數據說明境外的熱錢已有撤出之勢。也有人表示,在加息預期、通脹預期和人民幣升值預期不斷升溫的情況下,熱錢流入應該增加,除非美元升值預期增加。而趙錫軍對記者表示,在危機環境下,各國央行都實施寬松的貨幣政策,而且實體經濟的吸引力下降,所謂的熱錢盲目不定,到處游走尋求更好的投資地區,因此,在這種情況下,熱錢的進出變化很大。

財經評論

熱錢回撤將帶來雙重壓力

方利平

去年12月以來,伴隨著美元的走強,全球金融市場經歷了一場考驗,國內A股的走弱,與之不無關系。

央行昨日公布的數據顯示,去年12月,我國新增的外匯儲備為104億美元,而當月我國外貿順差和外商直接投資兩者總和達到了305.3億美元,前者比后者少了200多億美元。這一方面受當月歐元等非美元貨幣貶值的影響,另一方面也顯示,可能有部分資金,已經開始回流美國。這在香港市場也可得到印證,自去年12月初以來,由于資金流出,港元一改之前鎖定聯系匯率最高位的格局,不斷下跌。最近兩天,又掀起了一波升勢,如今已跌至7.76附近。

如今,美元的利率已經在接近0的水平上維系了一年多時間,進入加息周期只是時間問題,無論美聯儲是在今年下半年還是明年步入加息周期,必然推動美元強勁反彈,這將牽引資金再次回流美國。

在中國經濟穩步回升,出口增長由負轉正的情況下,如果美元升值預期使得熱錢流入壓力減小甚至流出,這對中國經濟而言,是一種機會。它一方面可改變我國外匯儲備增長過快的局面,從而緩解由外匯占款過多帶來的貨幣過剩和通脹的壓力;另一方面,它給我們的宏觀經濟政策留下了更大的自主空間。在美元貶值熱錢加速流入的情況下,我國的貨幣政策只能看著美國的眼色走,因為在美國之前加息會加大熱錢的套利空間,從而加大熱錢流入的壓力。而在美元升值的預期下,熱錢是不會為了小小的利差而進入中國的,這給中國央行的貨幣政策留下了更大的自主空間。如果出口能夠連續幾個月持續穩健回升,則在今年上半年,加息將成為央行的首選。因為去年第四季度GDP的增長超過9%已經毫無疑義,如果進一步上升,下一步央行必須面對的,又將是通脹的壓力。而在外圍經濟仍然較為疲弱的情況下,匯率的升值,必須更加謹慎些和延遲些。

盡管企業業績會持續改善,但在熱錢可能流出的情況下,在美聯儲之前提前加息,對受資金推動的中國的樓市和股市而言,無疑是一種利空。今年的樓市和股市,可能將面臨外資回撤、內部收緊的雙重壓力,我們不可太過樂觀。張忠安

|