- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年中國跨境資金流動監測報告(全文)

關鍵詞: 資金流入 資金來源與運用 資金流出 杠桿化 港元升值 股票型基金 隱含波動率 指數期權 RQFII-ETF 資金往來

|

|

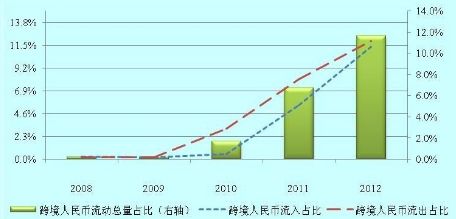

專欄1:2012年我國非銀行部門跨境人民幣流出入2趨于基本平衡

跨境人民幣收付快速增長。根據國際收支統計,在人民幣匯率預期雙向波動的情況下,2012年我國跨境人民幣收付總額增長約1倍,占整體跨境資金流動規模的12%,較上年上升5個百分點(見圖C1-1)。其中,流入占整體跨境資金流入的11%,增加6個百分點;流出占12%,增加4個百分點。

圖C1-1 2008年以來跨境人民幣流動與整體跨境資金流動之比

數據來源:國家外匯管理局。

跨境人民幣流出入趨于平衡。2009年10月至2011年8月,在相關政策推動下,跨境人民幣快速走出國門,跨境人民幣凈流出出現“井噴”,月均跨境人民幣流入與流出之比為1:2.6。2011年9月至12月,歐美主權債務危機不斷發酵,國際避險情緒高漲,投資者傾向于獲得風險相對較低的美元等資產,跨境人民幣轉為凈流入,月均跨境人民幣流入與流出的比為1.4:1。2012年各月,隨著人民幣回流渠道拓寬和市場環境的變化,跨境人民幣凈流入與凈流出交替出現,月均跨境人民幣流入與流出的比為0.99:1,略有凈流出。

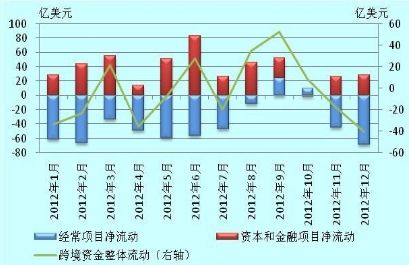

跨境人民幣從經常項目流出而由資本和金融項目流入。2010年和2011年,貨物貿易項下跨境人民幣流出井噴,但跨境人民幣投資渠道缺乏,資本和金融項下資金回流有限,主要通過跨境人民幣業務清算行和代理行轉存境內。2011年下半年以來,隨著政策放開以及市場條件變化,經常項目凈流出回落,資本和金融項目凈流入上升。2012年,經常項目以及資本和金融項目凈流出(入)規模均在400億美元以上,二者相抵后跨境人民幣流出入達到基本平衡(見圖C1-2)。

全年跨境人民幣業務出現較大波動。2012年前7個月,經常項目月均凈流出53億美元,8月份縮減至12億美元,9-10月份出現短暫凈流入35億美元,10-12月份轉為凈流出103億美元,貨物貿易凈流出基本決定了上述走勢。上半年資本和金融項目月均凈流入46億美元,其中6月份凈流入83億美元,達到歷史最高點。第三季度月均凈流入下滑至34億美元,第四季度月均凈流入僅19億美元,其中10月份小額凈流出3億美元(見圖C1-2)。貸款類負債的波動對該變化的貢獻最為顯著。人民幣匯率預期波動以及境內外利差、匯差變化,改變了境內主體以人民幣進行的貿易收付及對外借貸行為。

圖C1-2 2012年月度跨境人民幣凈流動情況

數據來源:國家外匯管理局。

境外人民幣資產市場趨于多樣化。2012年,中國香港、中國澳門、中國臺灣、新加坡、英國等國家和地區境外人民幣市場不斷壯大。香港金融管理局統計顯示,香港地區人民幣資產涵蓋客戶存款、點心債、存款證、信托、基金、商業票據等。截至2012年末,香港地區人民幣客戶存款和存款證余額7203億元人民幣,較2011年末上升9%;點心債余額2372億元人民幣,較2011年末上升62%。據不完全統計,截至2012年底,海外人民幣資產市場規模約為1.2萬億元人民幣,其中香港地區約占80%。

2 本專欄中跨境人民幣流動是指境內機構(銀行除外)和個人通過我國境內銀行與境內外非居民發生的涉外人民幣收付。它按照收付實現制原則統計,不包括銀行等金融機構自身的對外收支、損益變動以及無跨境資金收付的交易活動。

2.結售匯基本情況

與跨境收付對應的是非銀行部門結售匯(或銀行代客結售匯),主要反映企業和個人在實現上述跨境資金收付前后,賣給銀行外匯(結匯)或從銀行購買外匯(售匯或購匯)的數額。2012年主要呈現以下特點:

非銀行部門結售匯規模繼續增加。2012年,結售匯總額為3.03萬億美元,較2011年增長7%;與同期GDP之比為37%,較2011年略降1個百分點(見圖1-5)。

外匯供求總體趨向基本平衡。2012年,非銀行部門結匯較2011年下降2%,售匯增長19%,結售匯順差1106億美元,較2011年下降70%,僅相當于2007年歷史最高順差規模的22%(見圖1-5)。

圖1-5 2001-2012年我國非銀行部門結售匯情況

數據來源:國家外匯管理局,國家統計局。