- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年中國跨境資金流動監測報告(全文)

關鍵詞: 資金流入 資金來源與運用 資金流出 杠桿化 港元升值 股票型基金 隱含波動率 指數期權 RQFII-ETF 資金往來

|

|

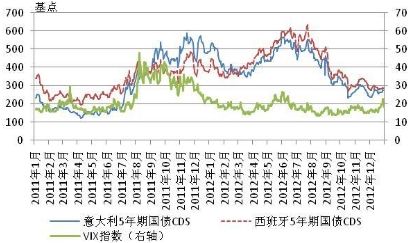

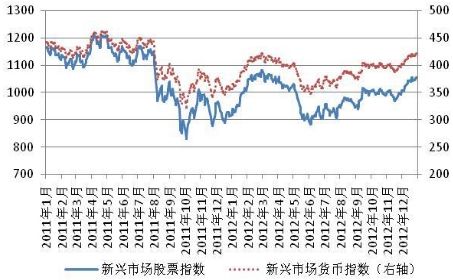

從市場因素看,國內外環境變化導致我國跨境資金流出增加。一方面,自歐美債務危機惡化以來,2012年國際金融市場仍時有動蕩,國際資本流動的波動性較大。年初至3月中旬,歐洲在應對債務危機方面推出一些措施,如歐央行啟動長期再融資操作、歐盟25國簽訂財政契約、希臘通過私人債權人債務臵換計劃等,國際市場避險情緒有所減弱,主要危機國國債信用違約掉期(CDS)價格、市場波動率(VIX)指數均較2011年底回落(見圖1-10),包括我國在內的許多新興經濟體重現資金流入(見圖1-11)。

但自3月下旬起,由于西班牙、意大利等歐洲債務國的經濟指標持續不佳甚至惡化,市場關于歐債危機蔓延的擔憂加重,避險情緒再次升高,西班牙、意大利國債CDS價格和VIX指數明顯反彈,新興經濟體開始普遍面臨資本流出壓力。直至9月份,隨著主要發達經濟體新一輪量化寬松貨幣政策相繼實施,以及一些應對債務危機措施的出臺,年底國際金融市場趨于穩定,市場投資風險偏好整體有所回升(見圖1-10)。新興經濟體也普遍重現資本回流,12月份新興市場股票指數和貨幣指數均上升近5%(見圖1-11)。

圖1-10 2011-2012年歐洲主要國家國債CDS及市場波動率VIX指數變動

數據來源:路透數據庫。

注:(1)CDS(即信用違約掉期)相當于一種金融資產違約保險,CDS價格越高,意味著市場認為信用主體的違約風險越大。(2)市場波動率VIX指數根據標普500指數期權的隱含波動率計算,數值越高說明市場恐慌情緒越重。

圖1-11 2011-2012年新興市場股票指數和貨幣指數

數據來源:路透數據庫。

注:由摩根士丹利公司(Morgan Stanley Capital International, MSCI)編制。

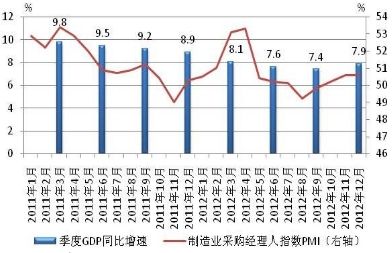

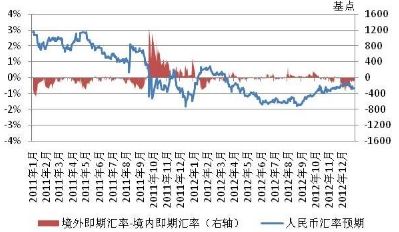

另一方面,我國經濟緩中趨穩,人民幣保持基本穩定,市場主體財務運作行為出現較大反復。2012年,我國經濟增長7.8%,前三季度增速逐季回落,第四季度企穩回升(見圖1-12)。人民幣匯率趨向合理均衡水平并呈現雙向波動,境內外人民幣即期交易價差明顯收窄,人民幣遠期匯率也僅在年初顯現小幅升值預期,其余大部分時間處于貶值方向,第四季度人民幣匯率有所走強(見圖1-13)。在此情況下,境內企業、個人等市場主體的財務運作行為不再是單邊的“資產本幣化、負債外幣化”,而是主要改為“資產外幣化、負債去美元化”,具體表現為外匯存款增加、國內外匯貸款增幅放緩、跨境人民幣收入較快增長等。此外,8月份監管部門要求銀行將表外同業代付業務納入表內核算后,企業減少了進口延付并加速償還前期的境外銀行代付款,使得跨境貿易融資降幅擴大。

圖1-12 我國GDP增速和制造業采購經理人指數

數據來源:國家統計局。

圖1-13 境內外人民幣對美元即期交易價差和匯率預期升貶值幅度

數據來源:路透數據庫。

注:(1)境外即期匯率高于境內表示境外美元較境內貴。(2)匯率預期根據香港無本金交割遠期外匯市場(NDF)一年期人民幣對美元遠期報價測算。