- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2012年中國跨境資金流動監測報告(全文)

關鍵詞: 資金流入 資金來源與運用 資金流出 杠桿化 港元升值 股票型基金 隱含波動率 指數期權 RQFII-ETF 資金往來

|

|

專欄2:鐘擺效應引發年底結售匯順差大幅反彈

購匯動機減弱是年底結售匯順差擴大的主要原因。2012年9-12月份,我國非銀行部門結售匯由前期的順逆差交替轉變為持續順差,并且大于跨境收付順差635億美元,改變了前8個月結售匯順差小于跨境收付順差的局面。其中,企業等主體跨境收入中的結匯比例月均62%,較前8個月上升了近2個百分點;但跨境支付中的購匯比例月均54%,較前期回落了約8個百分點(見圖C2-1),說明企業購匯動機減弱的程度明顯大于結匯意愿的增強。

圖C2-1 2012年我國跨境收付和結售匯對比情況

數據來源:國家外匯管理局。

這反映在國內企業負債率較高的情況下,企業負債幣種結構的調整是影響外匯收支狀況的重要因素。具體來講,一是外匯貸款大幅增長替代了購匯。2012年9-12月外匯貸款余額月均增加221億美元,遠超過前8個月月均增加70億美元的水平。二是跨境貿易融資企穩回升。2012年8-10月份,銀行進口貿易融資規模逐月下降,但11月份隨著境內外環境變化和政策效應的逐步減弱,銀行進口貿易融資規模企穩,并于12月份環比上升5%。三是跨境人民幣支付大幅增加替代了購匯。2012年9-12月,跨境人民幣收入同比增長50%,支出增長111%,前8個月其增速分別為244%和61%。其中,有部分跨境人民幣支出是因為年底境外人民幣匯率相對境內升值且差價擴大,境內企業以貿易支付人民幣的名義轉移到境外購匯。

市場情緒變化引發的鐘擺效應是導致年底結售匯順差大幅反彈的深層次原因。一是隨著2012年三季度以來,國內經濟緩中企穩的信號日益顯現,炒作中國經濟硬著陸的擔憂逐步緩解,市場情緒由前期的過分悲觀轉向樂觀。二是三季度歐洲主權債務危機的機制化解決取得新進展,歐元區解體的風險暫告解除,主要發達國家的寬松貨幣政策不斷加碼,國際投資者風險偏好改善,新興市場再現資本回流壓力。三是下半年國內外幣存貸款利率大幅下調,在人民幣匯率走勢偏強、貶值預期逐漸消退的情況下,境內機構財務運作又從前期的“資產外幣化、負債去美元化”轉變為“資產本幣化、負債外幣化”。四是下半年我國加大穩出口的政策力度,加快QFII和RQFII的審批節奏助推了外匯流入。此外,年底也是出口、外資流入及結匯的季節性高峰。

(四)跨境資金流動與外匯儲備變動

在2010年和2011年的《中國跨境資金流動監測報告》中,我們借鑒“殘差法”3測算了我國波動性較大的跨境資金流動,即由交易形成的外匯儲備增量扣除進出口順差、非金融部門直接投資凈流入、境外投資收益和境內企業境外上市籌資四個項目后的差額。同時強調,這個差額不等于違法違規或不可解釋的跨境資金流動,也不等于熱錢。

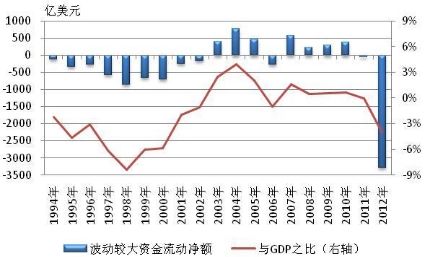

按前述方法測算,2012年交易形成的外匯儲備增加987億美元,扣除四個較穩定的貿易投資項目后,差額為負的3200多億美元(見表1-1和圖1-14)。但不能據此認為2012年我國熱錢流出或資本外逃撤出了3200多億美元4。因為,隨著人民幣匯率趨于均衡合理水平,我國外匯收支狀況正進入一個新的發展階段,“殘差法”運用在新市場環境下有可能會出現較大問題。

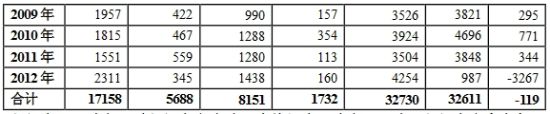

表1-1 2001-2012年我國波動較大的跨境資金流動凈額估算 單位:億美元

數據來源:外貿順差數據來自海關,直接投資(非金融領域)數據來自商務部,境外上市融資數據來自證監會,外匯儲備增量和境外投資收益數據來自外匯局國際收支平衡表(2012年為初步數)。

3 “殘差法”是一種比較流行的熱錢規模測算方法。大多使用外匯儲備增量減去貿易順差和直接投資凈流入,剩余部分被認為是熱錢流動。

4 2012年10月16日,《華爾街日報》的“中國上演資本外逃?”一文利用“殘差法”測算認為:2011年10月份至2012年9月份的12個月,我國出現約2250億美元的資本外逃。

圖1-14 1994-2012年我國波動較大的跨境資金流動凈額與GDP之比

數據來源:國家外匯管理局,國家統計局。

注:波動較大的跨境資金流動凈額不含跨境人民幣收付差額。