- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

2011年中國跨境資金流動監測報告

關鍵詞: 跨境資金流動 杠桿化 資金來源與運用 股票型基金 指數期權 隱含波動率 資金流出 資金流入 資金回流 資金匯出

|

|

專欄3:貨物貿易結售匯順差的影響因素分析根據海關進出口、跨境收付和結售匯三類不同環節的統計數據,可以將貨物貿易結售匯差額與進出口差額的背離分為貨物貿易結售匯差額與跨境收付差額的差距,以及貨物貿易跨境收付差額與進出口差額的差距兩大部分。

一、貨物貿易結售匯差額與跨境收付差額的差距,主要與銀行外匯存貸款變動和跨境貿易人民幣結算有關貨物貿易結售匯差額-貨物貿易跨境收付差額=(貨物貿易結匯-貨物貿易售匯)-(貨物貿易跨境收入-貨物貿易跨境支付) (1) 從實際情況看,企業、個人等非銀行部門對于跨境收入的資金一般有五種處理方式:結匯、當期跨境人民幣收入(相當于從境外收到或兌換成人民幣)、當期跨境支付、增加銀行外匯存款和償還銀行外匯貸款;企業等部門跨境支付的資金一般有五種來源:售匯、當期跨境人民幣支付(即直接支付人民幣或從境外兌換成外匯再支付)、當期跨境收入(即跨境收入處理方式中的當期跨境支付)、減少銀行外匯存款和增加銀行外匯貸款。將上述情況納入公式(1),并將相同項目抵消后:貨物貿易結售匯差額-貨物貿易跨境收付差額=(結匯-售匯)-[(結匯+當期跨境人民幣收入+當期跨境支付+增加銀行外匯存款+償還銀行外匯貸款)-(售匯+當期跨境人民幣支付+當期跨境收入+減少銀行外匯存款+增加銀行外匯貸款)]=(銀行外匯貸款凈增加額+銀行外匯存款凈減少額)+(當期跨境人民幣支付-當期跨境人民幣收入)= 境內融資凈額-當期跨境人民幣收付凈額 (2) 由此可見,如果結售匯差額大于跨境收付差額,就必然有一部分資金來自國內銀行部門,主要形式是企業等部門增加外匯貸款或減少外匯存款,其作用是替代了企業購匯或增加了結匯,導致結售匯順差上升。同時,還有一部分來自于跨境人民幣計價結算,即跨境人民幣凈流出相當于替代了境內購匯、凈流入則減少了境內結匯。需要指出的是,如果將上述分析局限于貨物貿易項目,那么還會受到其他交易項目下外匯資金在貨物貿易環節運用的影響。

二、貨物貿易跨境收付差額與進出口差額的差距,主要受進出口企業與貿易相關的跨境融資和信貸影響貨物貿易跨境收付差額-進出口差額=(貨物貿易跨境收入-貨物貿易跨境支付)-(出口-進口)=(貨物貿易跨境收入-出口)+(進口-貨物貿易跨境支付) =(出口預收-出口延收)+(進口延付-進口預付) =(出口預收+進口延付)-(出口延收+進口預付) = 跨境貿易融資和信貸債務 - 跨境貿易融資和信貸債權 = 跨境貿易融資和信貸凈額 (3) 由此可見,上述差距主要反映了我國進出口企業與境外交易商之間與貿易相關的融資活動,既包括企業基于商業信用的相互賒賬等行為(即貿易信貸),也包括企業利用銀行遠期信用證、海外代付等工具開展的跨境貿易融資等行為。貨物貿易跨境收付差額大于進出口差額,說明我國進出口企業總體呈現跨境貿易融資和信貸資金凈流入。需要說明的是,貨物貿易跨境流出入與進出口的統計差異,部分原因是存在出口不需要收匯、進口不需要付匯的情況,如來料加工、部分設備投資等。綜上,合并公式(2)和(3),可以得出:貨物貿易結售匯差額-進出口差額=(貨物貿易結售匯差額-貨物貿易跨境收付差額)+(貨物貿易跨境收付差額-進出口差額)= 境內貿易融資凈額+跨境貿易融資及信貸凈額-當期跨境人民幣收付凈額+其他因素 (4) 因此,將進出口差額移向公式右方,同時變形為兩個觀察期相減: Δ貨物貿易結售匯差額=Δ進出口差額+(Δ境內貿易融資凈額+Δ跨境貿易融資及信貸凈額)-Δ當期跨境人民幣收付凈額+Δ其他因素 (5) 由上述公式得出的經濟涵義是:跨期的貨物貿易結售匯差額變動,主要與實體經濟(進出口差額變動)、境內美元套利交易(境內貿易融資凈額和跨境貿易融資及信貸凈額變動)及跨境人民幣收付行為有關。

(二)服務貿易

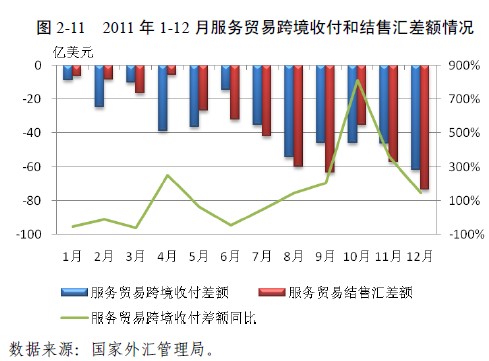

2011年,我國服務貿易項下跨境資金流動繼續保持增長趨勢。服務貿易跨境收付總額占比為12%,較2010年增加1個百分點(見圖2-9)。服務貿易結售匯總額占比為10%,與2010年基本持平(見圖2-10)。由于支出增長快于收入,服務貿易跨境資金流動逆差繼續擴大。2011年,服務貿易跨境資金凈流出422億美元,較上年增長82%;服務貿易結售匯逆差429億美元,較上年增長148%。從年內情況看(見圖2-11),各月跨境收付和結售匯均為逆差,下半年逆差較上半年明顯增長,一定程度受8、9月份出國留學、境外旅游消費等購匯增多影響。這不同于其他項目在9月底出現較大轉折的情況,表明服務貿易外匯收支盡管存在單證審核的困難,但既非熱錢流入也非資本外逃的主要渠道。圖2-9 2001-2011年服務貿易跨境收付情況 數據來源:國家外匯管理局。

圖2-10 2006-2011年服務貿易結售匯情況 數據來源:國家外匯管理局。 圖2-11 2011年1-12月服務貿易跨境收付和結售匯差額情況數據來源:國家外匯管理局。

(三)直接投資

1. 來華直接投資

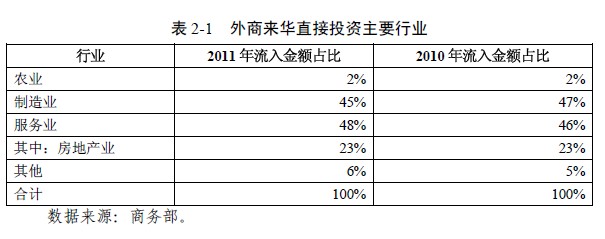

非金融部門利用外商直接投資增長放緩,歐美主權債務危機對我影響開始顯現。據商務部統計,2011年外商來華直接投資較上年增長10%,增速較上年下降7個百分點。其中,歐洲和美國對華直接投資較上年分別下降4%和26 %,增速分別下降15個和39個百分點。外商投資企業繼續以現匯出資為主,現匯出資結匯率趨降。國家外匯管理局直接投資統計管理信息系統顯示,2011年,外商來華直接投資中現匯出資占比達到86%,較上年上升5個百分點;跨境人民幣及人民幣利潤再投資出資占比9%,實物和無形資產出資占比2%,股權和其他出資占比3%。全年,來華直接投資項下結匯率78%(包括資本金結匯和轉股收匯的結匯等),其中資本金結匯率73%,較上年下降2個百分點。來華直接投資行業主要集中于制造業與房地產業,整體服務業利用外資占比上升(見表2-1)。據商務部統計,2011年,制造業外資流入居外商來華直接投資首位,占比為45%,較上年下降2個百分點;房地產行業繼續排名第二位,占比為23%,與上年持平。整體服務業利用外資占比48%,較上年上升2個百分點。

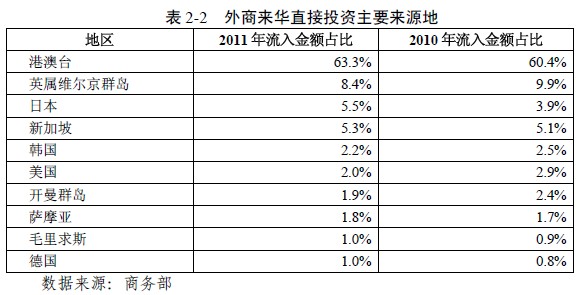

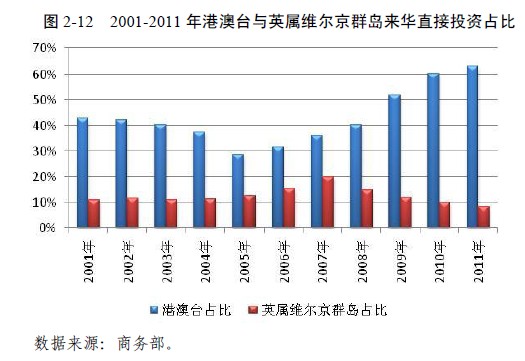

外資來源地格局變化不大,來自港澳臺及英屬維爾京群島的投資占比上升(見表2-2和圖2-12)。據商務部統計,2011年,來自港澳臺及英屬維爾京群島的外商直接投資合計占比為72%,較上年上升2

個百分點,這些地區的外商投資大都有境外返程投資性質(外方實際控制人為境內機構或個人的外商直接投資),現匯出資和結匯傾向均較為明顯。表2-2 外商來華直接投資主要來源地

數據來源:商務部 圖2-12 2001-2011年港澳臺與英屬維爾京群島來華直接投資占比 數據來源:商務部。

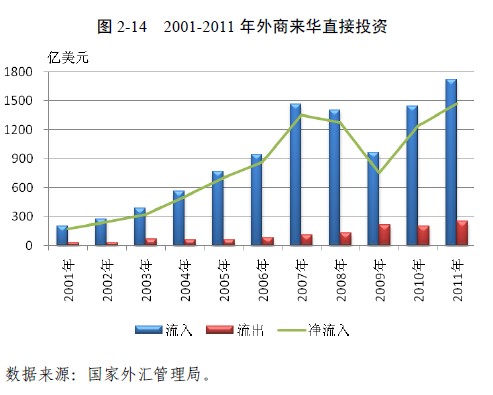

來華直接投資利潤匯出增多,“兩未”利潤積累豐厚。國際收支統計數據顯示,2011年,外商投資企業利潤匯出648億美元左右,增長33%,增速較2008-2010年明顯提高(見圖2-13)。這一方面反映外商投資企業在華經營狀況良好,另一方面也表明在歐債危機愈演愈烈的國際環境下,外商投資企業利潤加速匯回。據外商投資企業聯合年檢數據顯示,截至2010年底,按股權或約定比例計算外方所有的外商投資企業未分配利潤2455億美元,同比增長67%;已分配未匯出利潤295億美元,同比增長23%。留存利潤的大幅增長,既說明跨國公司看好中國市場前景,也預示著在華外商投資企業利潤匯出增長還有較大余地。圖2-13 2001-2011年外商投資企業利潤匯出情況 數據來源:國家外匯管理局。外商直接投資項下資金流出較快增長,但未改變外商直接投資凈流入的增長態勢。受金融危機影響,歐美市場流動性緊張和信貸緊縮,境外投資者減資或者變現資產增多。國際收支統計數據顯示,2011年,來華直接投資項下資金流出(包括企業清算、減資、歸還外方投資等)合計249億美元左右,較上年增長24%,其中約47%為境外母公司減資流出。初步統計,全年我國來華直接投資項下凈流入1474億美元,較上年增長17%(見圖2-14)。

圖2-14 2001-2011年外商來華直接投資 數據來源:國家外匯管理局。 2. 對外直接投資對外直接投資仍維持較大規模。據商務部統計,2011年非金融部門對外直接投資流出601億美元,同比增長2%。其中,股本和其他投資457億美元,占76%;利潤再投資144億美元,占24%。對外直接投資大幅回流,凈流出勢頭放緩。國際收支統計數據顯示,2011年,我國對外直接投資項下資金回流(包括我國境外投資企業清算、減資等)合計174億美元,增長1.3倍。其中,54%為境內母公司收回對境外分支及關聯機構的貸款。初步統計,全年我國對外直接投資項下凈流出426億美元,較上年下降17%(見圖2-15)。

圖2-15 2001-2011年我國對外直接投資 數據來源:國家外匯管理局。對外直接投資中現匯出資和購匯比例回落。2011年,境內投資主體現匯出資的比例為45%,其中購匯占現匯比例為62%,較上年分別下降17個和1個百分點。這表明在當前市場環境下,境內投資主體現匯出資和購匯出資的比例依然較低,現匯出資的相當部分仍使用境內外外匯貸款。據人民銀行統計,截至2011年末,境內銀行對境外貸款1505億美元,較上年增加329億美元,其中就包括了部分此類投資用匯。